唐石峻财富体验 #100 - 美股MA(Mastercard)什么时候爆发?它是无敌的复利机器么?| 持仓247天复盘

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

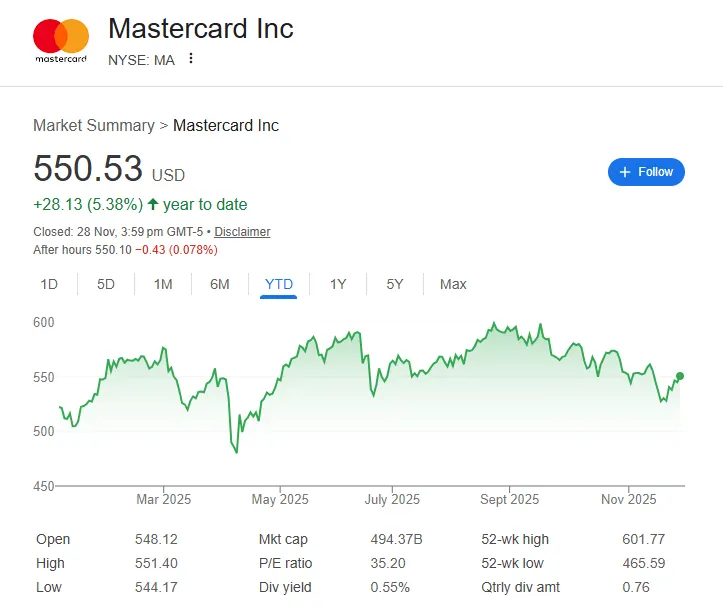

今天这期我们来聊聊Mastercard。股票代码MA。

Mastercard最近2个月开始回调,63天股价一度跌了12.79%。

Year to Date,今年mastercard也就涨了5.38%。这个表现可以说是被大盘吊打。

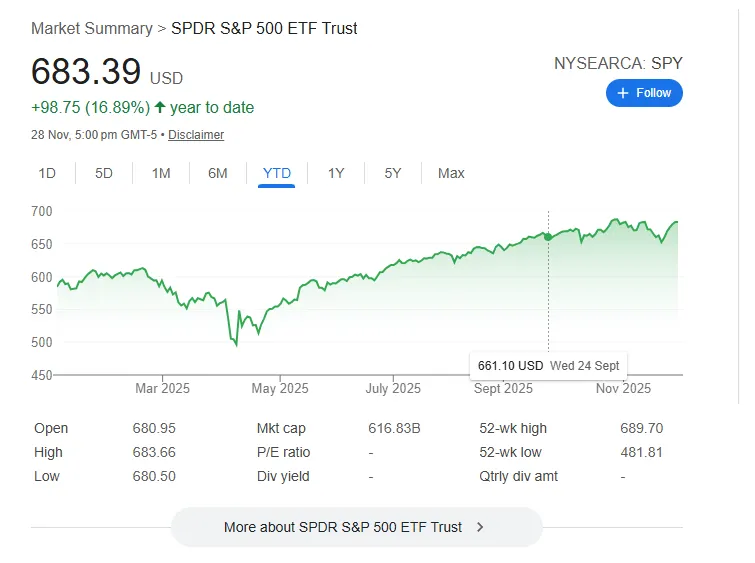

要知道,标普500大盘今年 Year to Date 已经跑出了16.89%。

Mastercard是不是快没戏了,以后大家是不是都得用加密货币,区块链技术来支付转账了?今天这期,我们就从公司最新财报,基本面,竞争环境,以及护城河等多方面来详细谈谈Mastercard。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

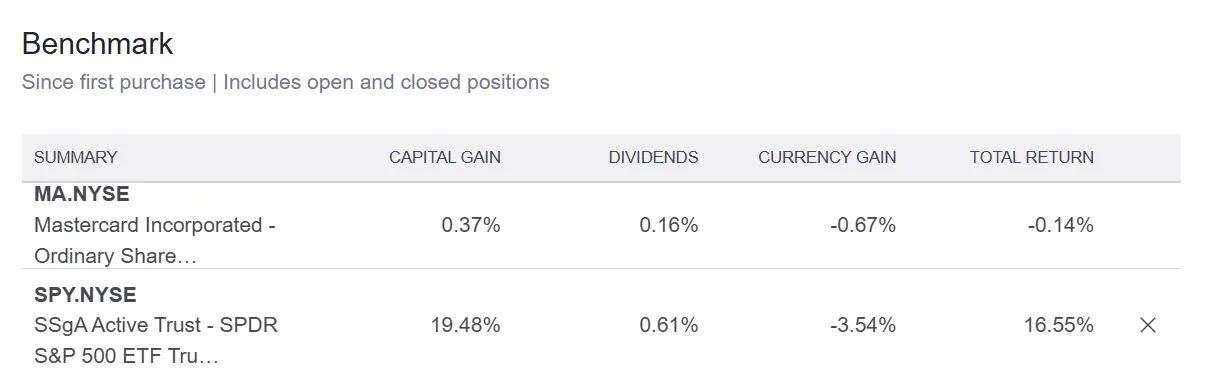

MA

我们来看下这张图。这是我Mastercard的持仓回报表现。目前我的复合年化回报率CAGR为-0.14%。而同一时间段,假如我投资的是标普500大盘ETF的话,我的CAGR将会是16.55%。显然,我的Mastercard仓位可以说是被大盘吊打,别说跑赢大盘了,居然还亏钱。

问题来了,Mastercard究竟什么时候才能爆发呢?我是不是要考虑换仓了?要回答这些问题,我们还是得从公司最新的财报开始分析。

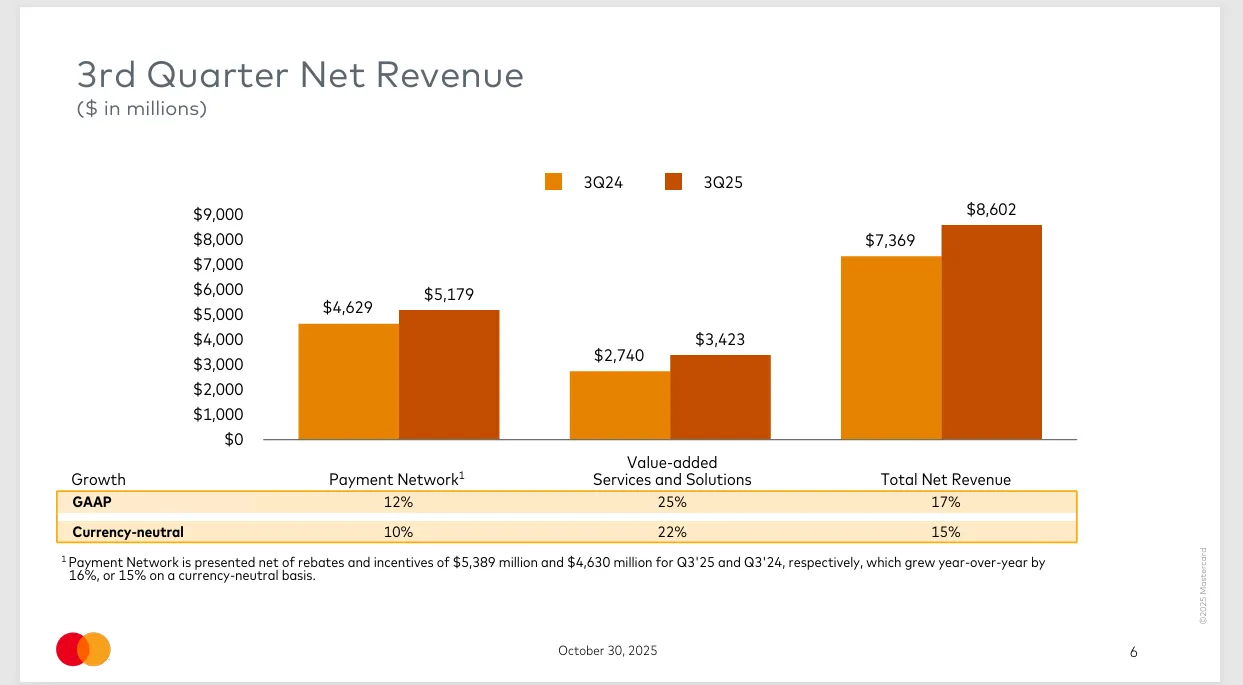

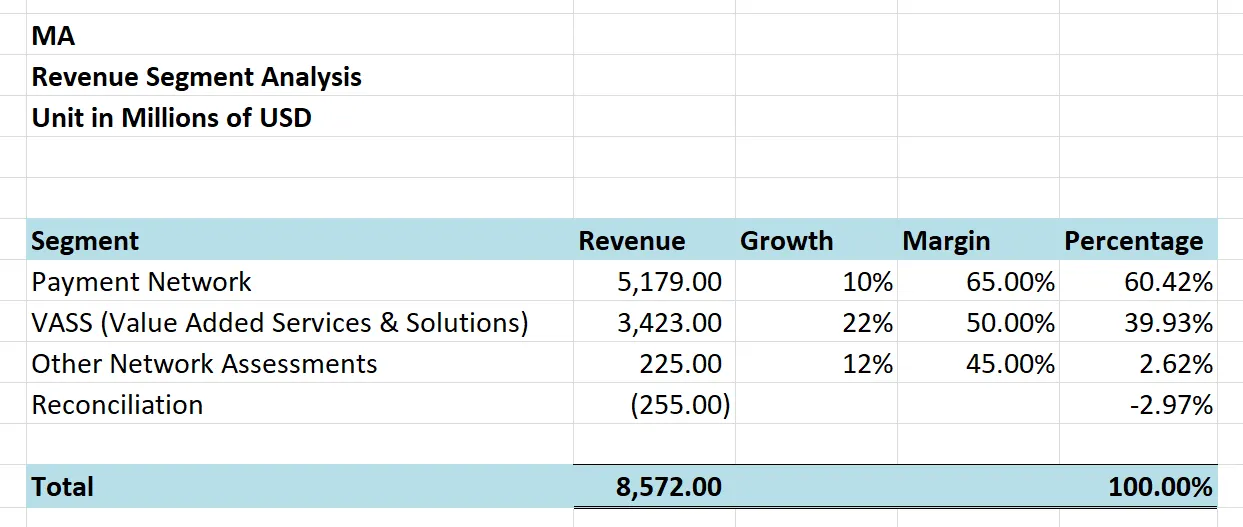

我们看到财报中这张图。这是公司最新的商业结构分析。

我总结了下。目前Mastercard的商业模型其实就干2件事。首先是支付网络业务。这也是Mastercard的核心业务。最新营收为5.18B,同比增长10%,利润率很高,有65%,占总营收的60.42%。再来就是这些增值业务,VASS,Value Added Services & Solutions。这个业务同比增长非常快,有22%。利润率也不低,差不多有50%左右。占总营收39.93%,差不多四成。

Mastercard的支付网络相信我不用过多介绍,它和Visa,American Express已经差不多瓜分了绝大多数的市场份额。其中Visa和Mastercard可以说是两家独大的局面。每次我做Mastercard视频的时候,我总是得强调,支付网络和信用卡是2个不同的市场。Visa和Mastercard不是发信用卡的公司。你平时付的信用卡利息,是给信用卡发行机构的,不是给Visa和Mastercard的钱。他们赚钱不是赚你付的信用卡利息。

我现在越来越感兴趣的,是Mastercard的增值业务。这个业务前面我们也能观察到,增长很快,总营收占比也是越来越高。不过这个增长业务里面,其实有好几个业务。首先是网络安全,Cyber Security业务。Mastercard主要就是利用自身强大的支付网络,给用户提供反欺诈,网络安全,风控评级等等。这个业务也属于那种订阅+事件收费的类型。其次市场情报数据咨询业务。Mastercard的支付网络已经覆盖全世界,规模可以说是空前的强大。这就导致Mastercard掌握了很多市场信息。这些信息对于企业来说,至关重要。比如新的门店选址呀,比如消费者支付习惯,消费者品类消费数据,等等等等。Mastercard拥有最真实,最准确的数据,因为它就是全球的支付处理器。企业自然会为其买单。再来,Mastercard有一套完善的积分,里程,返现体系。信用卡发行商们自己根本就不用自己研制,直接套用Mastercard的系统就行了。Mastercard这套业务营收也是有好几个组成部分,比如广告收入,比如技术支持费,比如媒体分成,等等等等。最新Mastercard也是在尝试加密货币,稳定币支付相关业务。也算是与时俱进吧。稳定币对于Mastercard而言,其实并不是一个要替代支付网络的东西,而是在Mastercard支付网络中一个后台技术选择。虽然管理层没有具体披露每一个单独的业务具体的表现。不过,总的来看,目前Mastercard的增值业务增长迅速,体量越来越大。

接下来我来谈谈Mastercard的护城河。我认为Mastercard的护城河属于全世界第一梯队的头部。它的护城河,几乎把所有强护城河的特点全占净了。首先,支付网络进入壁垒极高。打通监管许可,审计程序,极难。其次,Mastercard具有非常强的网络效应。这也是它的核心护城河。商户越多,Mastercard就越有价值,银行就越愿意发卡。Mastercard还具有极高的切换成本。一旦商户或者银行使用Mastercard,想换成Visa或者American Express的迁移成本极高。Mastercard还具有法定护城河。目前它已经是全球默认的支付网络之一。Mastercard发展到现在,它的规模已经覆盖全球,所以毫无疑问,Mastercard还具有极强的规模效应。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

公司基本面分析

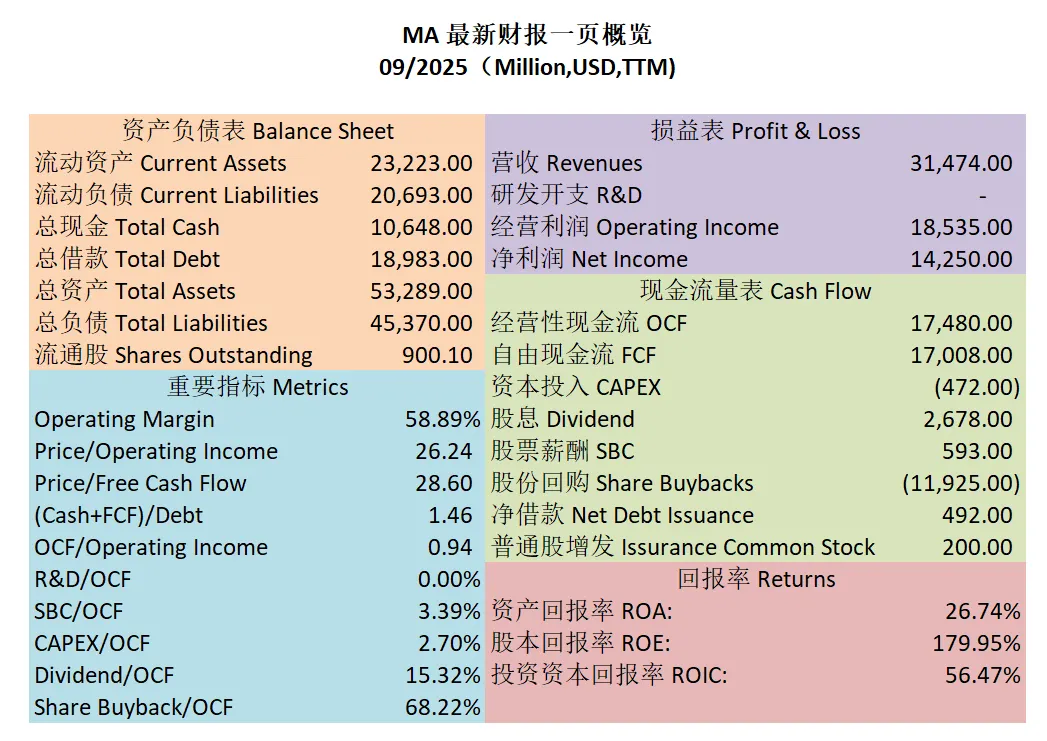

我们来看这张图,这是Mastercard最新财报一页概览。首先,公司财务健康,现金+1年的FCF是借款的1.46倍。公司ROIC为56.47%。这个ROIC简直是恐怖如斯。营收刷新新高,经营利润刷新新高。经营利润率有58.89%。POI为26.24。Price to FCF为28.60。SBC派发占OCF的3.39%。CAPEX占OCF的2.7%。股息占OCF的15.32%。股份回购占OCF的68.22%。

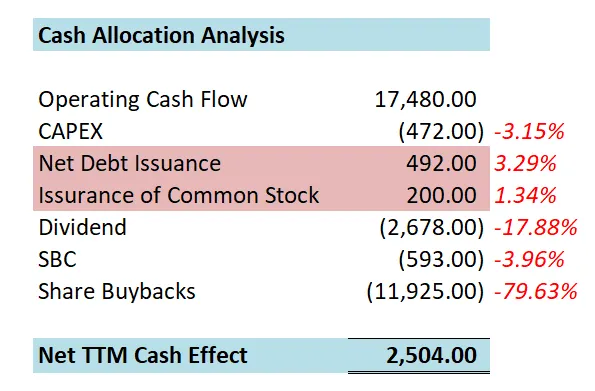

我们再来看这张图。这是公司一年下来的现金分配情况。公司现金基本上只做2件事情。发股息,回购股份。Mastercard可以说是真正意义上几乎100%服务于股东的公司。最终1年下来的效果是正向的2.5B。

我们接着看这张图。这是公司最新品质分打分。Mastercard在我的打分体系下,最新可以打到87.55分。这个分数简直是高到夸张。在我所有分析过的公司中,它可以排到第二名。我主观分给得特别高。客观分上几乎也没有任何短板,几乎每项表现都很优秀。这也是为什么公司能打到87.55分这么高的分数的原因。

总的来说,Mastercard也是一家数据我能力圈中心的公司。我对它的信念也是越来越高。

想每周收到最新思考?前往 周刊归档 订阅。