唐石峻财富体验 #105 - 美股TSLA(特斯拉)能助你实现财富自由么?

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天这期我们来谈谈特斯拉,股票代码TSLA。

特斯拉的股价最近终于也是创下历史新高。并且,最近252天,特斯拉涨了131.17%,翻了2.3倍。

特斯拉是不是马上要疯涨了?还是说这可能只是另一趟过山车的顶点?今天这期,我们从公司最新财报,公司基本面,竞争环境,以及护城河等多个方面来详细谈谈特斯拉这家公司。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

TSLA

特斯拉马上要疯涨了?

最近马斯克可谓是又拉满了营销公关。各种在访谈和节目中疯狂表态。说特斯拉的自动驾驶马上就要实现真正无人驾驶了。他一会儿说下个月,一会儿说2周内。总而言之吧,就是很快,马上就要实现了。市场似乎对这套营销打法也是很买单。特斯拉的股价也是蹭蹭往上涨。

特斯拉是不是真的要大爆发了?特斯拉的股价已经涨这么高了,这个时候,还能买么?要回答这些问题,我们还是得从特斯拉最新财报着手,来详细谈谈股票代码TSLA背后究竟是怎样一家公司。

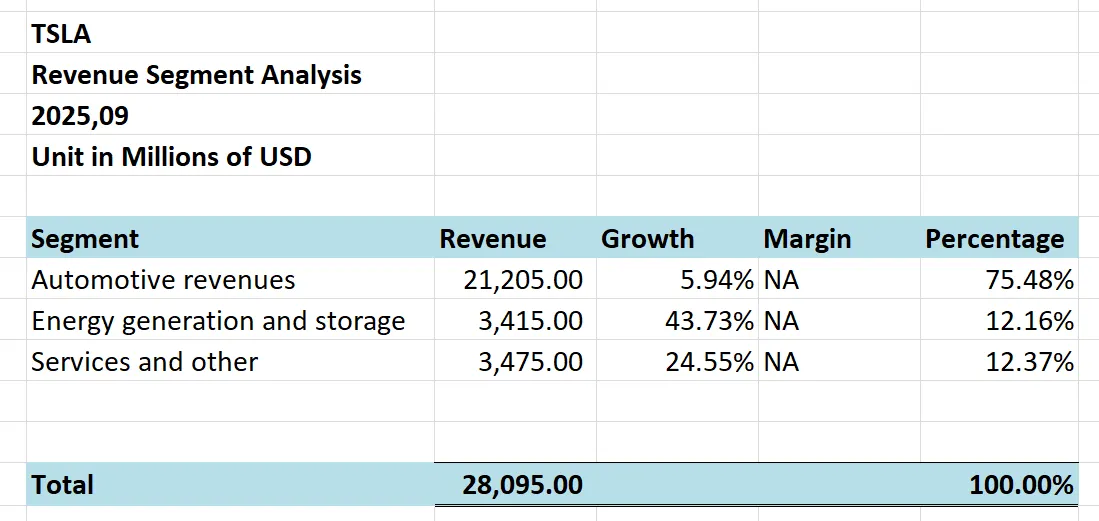

我们来看这张图。最新财报显示,公司营收开始回暖。

我帮大家总结了下。目前特斯拉EV 汽车生产业务,最新营收为21.2B,同比增长5.94%,具体Segment毛利管理层没有披露。目前占总营收的75.48%。再来,公司能太阳能和蓄电池业务最新营收为3.42B,同比增长43.73%,是所有业务中增长最快的。毛利率管理层也没有披露。目前占总营收的12.16%。再来就是特斯拉的服务和其他业务。目前营收为3.47B,同比增长24.55%,增长也很快。目前占总营收的12.37%。虽然管理层没有披露具体每个Segment单独的毛利。不过我么也是能根据各方面的数据来做一个Most Educated Guess。特斯拉生产汽车毛利大概在15%~20%之间。特斯拉的太阳能和蓄电池业务毛利率应该是低于汽车。大概是10%~15%之间。而特斯拉的服务业务,应该还是亏损状态,也有可能是刚好Breakeven,或者低个位数的毛利率。稍后在分析公司基本面数据的时候,我们会专门提到特斯拉的经营利润率。

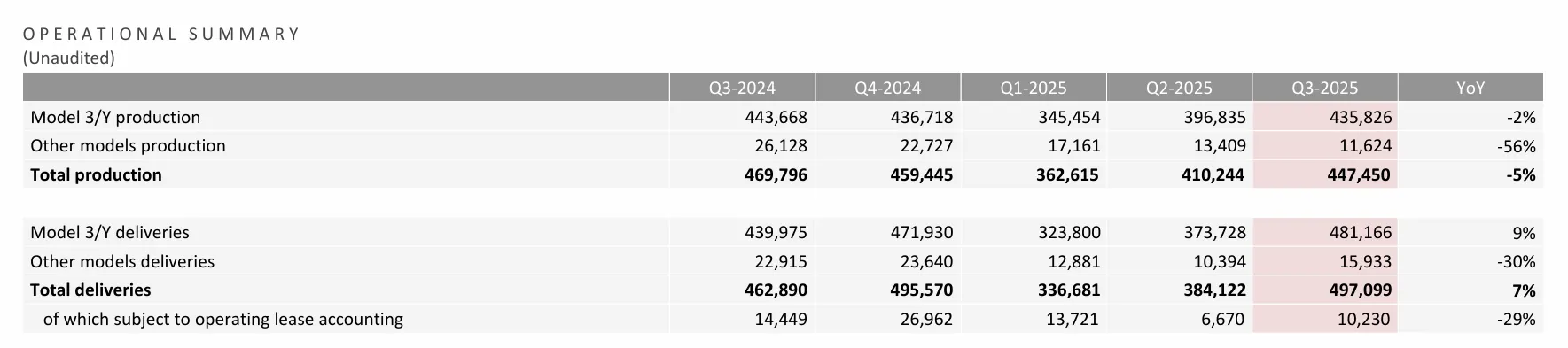

我们再来看这张图。这是特斯下旗下EV汽车的生产和交付数据表现。我们看到,最新特斯拉Model 3和Model Y生产量为435826台,比去年同期下降了2%。其他车型最新季度生产量为11624台。和去年同期相比下降了56%。少了一半还多。接下来,我们来看看交付量。Model 3 和 Model Y最新季度交付量有所回暖。最新季度交付了481166台。较去年同期增长了9%。其他车型交付了15933台。较去年同期少了30%。

明显可以看出,特斯拉主要还是靠卖Model 3 和 Model Y赚钱。而特斯拉的Cyber Truck可以说是一次失败的尝试。为什么这么说呢?因为啊,Cyber Truck在我看来,他本身就存在产品定义和商业用途上的矛盾。Cyber Truck它不是因为技术上的失败,而是因为,它本身就不是一个为主流皮卡用户设计的产品。它的本质,其实只是一个营销产品,仅仅只是为了制造话题,制造营销噱头的这么一个东西。你想想真正的皮卡用户们是谁?他们可能是各种蓝领技术工人,他们追求的是好维修,好改装,便宜,耐操。而Cyber Truck能提供什么价值?不锈钢外壳,这简直就是地狱难度的维修和保险成本。再来,非标准化的尺寸,非标准化的工艺,导致改装基本上是不可能的。再来就是它昂贵的价格。你说一个好用耐操的工具车,便宜才是王道,与其买Cyber Truck来显摆,市场上有的是豪车来显示你尊贵的地位。所以啊,Cyber Truck从一开始的定位,就已经注定了它失败的结果。

Cyber Truck Flop了,Model S 和 Model X 显然太贵,没有很大的客户群体愿意买单。在特斯拉Model 3 和 Model Y 销量停滞不前之后所以,特斯拉没有真正意义上的一个新款主流车型。

我们现在来聊聊特斯拉的竞争情况。EV市场的龙头,现在是比亚迪。比亚迪也是特斯拉的主要竞争对手。在中国市场,目前比亚迪是毫无疑问的第一,差不多占了中国市场的20%,特斯拉在中国市场中大概也就占比2%左右。曾经一度跌出了前十。在欧洲市场,特斯拉和比亚迪竞争激烈。不过目前比亚迪增长更快。在北美市场,特斯拉目前仍然具有优势。不过特斯拉即便在北美市场份额也开始缩水。总的来说吧,在2018年到2022年期间,特斯拉在纯EV市场的销量一直都是绝对世界第一。但是自从2024年开始,这个市场的格局正在发生改变。比亚迪通过更多的车型,更高的产能,更低的成本控制,正在全球迅速扩张。而反观特斯拉,由于车型相对单一,主打款就Model 3 和 Model Y,目前全球销量增长开始放缓。目前比亚迪的全球市场份额大概是15%~20%左右。而特斯拉则是8%~14%左右。

再来聊聊特斯拉的护城河。特斯拉的护城河我认为是越来越弱了。曾经特斯拉用规模效应来实现压低成本,再通过获取更大的规模来进一步压低成本这套打法显然已经行不通了。比亚迪拥有很完整的垂直整合,并且在成本控制上,比亚迪拥有来自中国供应链上得天独厚的优势。现在来看,特斯拉早已不是全球最强的整车制造商了。特斯拉在EV市场的护城河已经给比亚迪撕开了一个大口子。竞争犹如潮水般不断涌入,特斯拉的护城河也是越来越弱。现在的特斯拉剩下的,也就是Elon讲故事这一点了。特斯拉的投资人不是冲着公司目前的基本面来的,而是冲着Elon画的大饼而来的。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

公司基本面分析

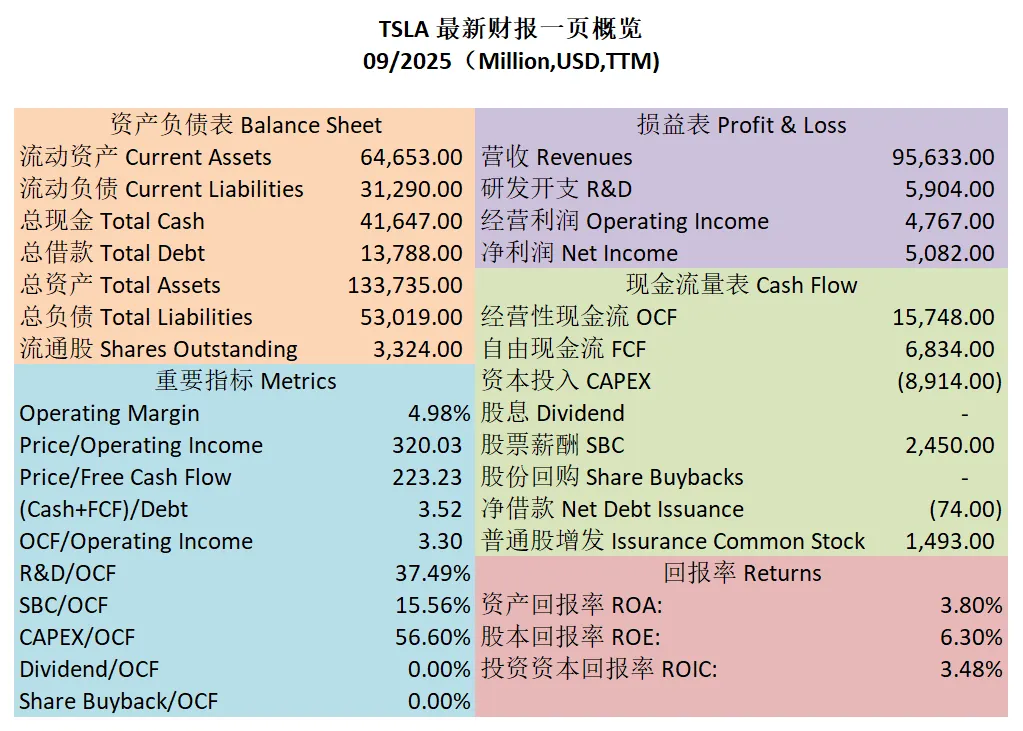

我们来看这张图。这是特斯拉最新最新财报一页概览。财务健康,现金+1年FCF是借款的3.23倍。ROIC目前为3.48%,这个个位数的ROIC的确也是和其他汽车制造商看齐了。营收稍微回暖。经营利润则是缩水严重,越来越拉跨。经营利润率目前已经只剩下可怜的4.98%了,不到5%。最新POI为320.03。最新Price to FCF为223.23。市场给特斯拉的估值还是一如既往地令人无法理解地高。R&D占OCF的37.49%,SBC占OCF的15.56%,CAPEX占OCF的56.60%。公司不发股息。公司也不回购股份。

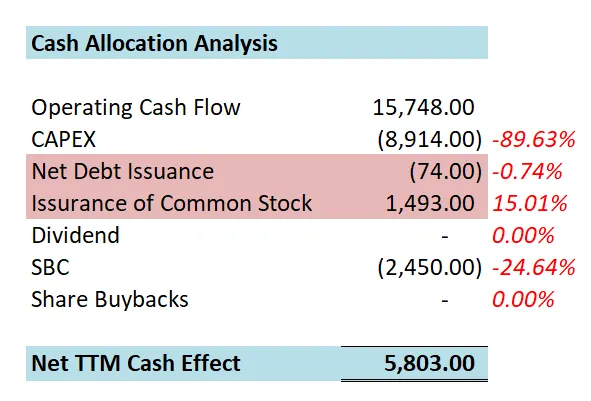

我们再来看看这张图。这是特斯拉1年下来的现金分配情况。我们看到,公司90%的钱直接用来CAPEX了。再来,公司增发了15%的股份。24.64%的钱用来派发SBC。最后1年下来的效果就是正向的5.8B。

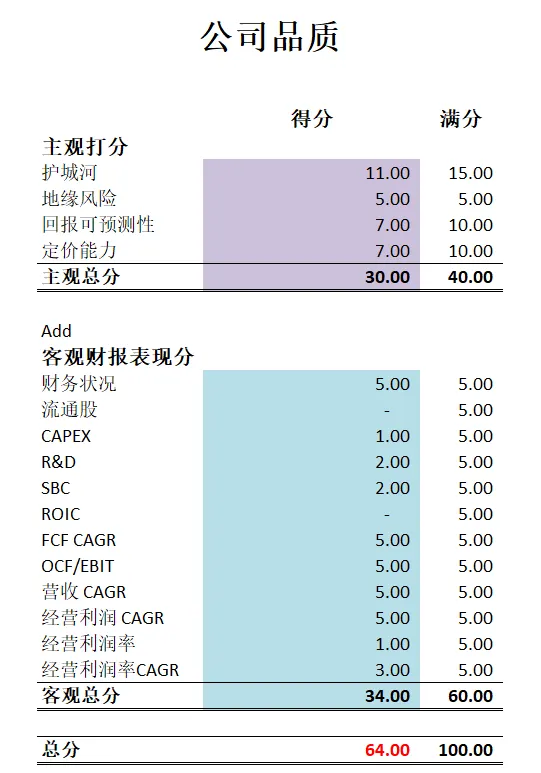

我们接着看这张图。这是特斯拉最新品质分打分。特斯拉在我的打分体系下,最新可以打到64分。主观分上我给特斯拉算得上是比较慷慨了。护城河我仍然给了第二梯队打分11分。回报可预测性和定价能力,我也各给了7分。其实,我认为特斯拉定价能力很堪忧。并且未来变现能力及不明朗。客观分上来看,流通股一直在增加,所以这项是0分。CAPEX目前特别大,得分也很低。ROIC目前只有3.48%,所以也是得0分。最后经营利润率同样也是非常低,最新只有4.98%,所以这项得分也很低。

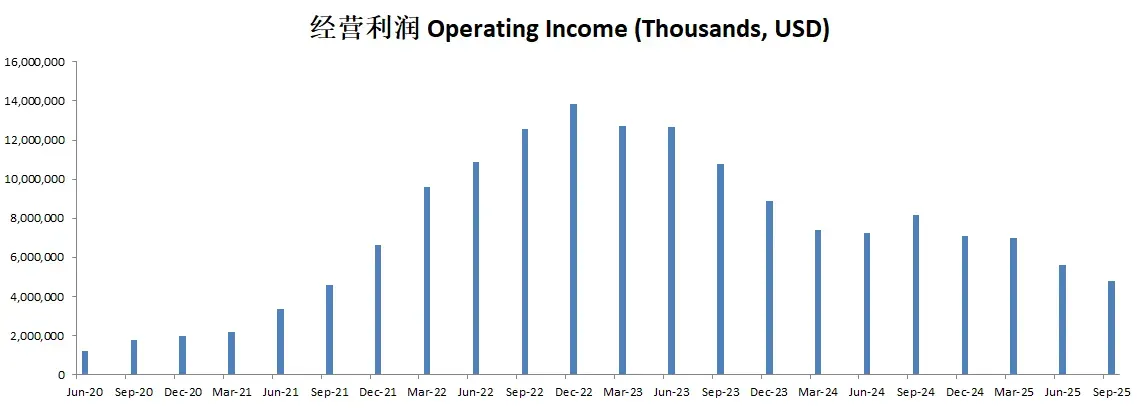

我们接着看,这张图是特斯拉经营利润表现。很多人可能还不太理解,任何一家公司都不可能赚到比经营利润更多的钱。换句话说,如果你只需要关注公司最重要的1点的话,经营利润就是最重要的。而特斯拉目前的表现是非常不乐观。自从22年12月那个季度触及峰值之后,可以说是一直在走下坡路。肉眼可见,特斯拉越来越不赚钱。

总的来说吧,我认为特斯拉目前的基本面表现实在是谈不上复利机器。并且特斯拉的股价估值实在是极为夸张。特斯拉的投资人不是在做投资。而是在在做投机,在豪赌特斯拉未来能够再次创造奇迹。特斯拉能再次创造奇迹么?有可能。但是,我看不懂。我觉得它的成功概率很难说。我认为特斯拉是一个故事讲得很棒,营销做得很到位的公司。它距离成功,就差真的把这个事情干出来这一步了。

想每周收到最新思考?前往 周刊归档 订阅。