唐石峻财富体验 #106 - 美股BKNG(Booking)能助你实现财富自由么?

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天这期,我们来谈谈Booking Holdings,股票代码BKNG。

不管你从事什么行业,不管你来自哪地域。旅游一直以来都是全世界人们乐此不疲的一件事。现代社会人们越来越意识到,花钱买东西可能过段时间你就忘了,但是花钱旅游,会给你留下深刻的记忆。因为旅游是一种体验,你不但会记得旅行中看到的景色,吃过的美食,你还会记得和家人朋友在旅行中发生的点点滴滴。往后数十年,几十年,每当想起那次旅行的经历,你都会感到记忆犹新。正因为如此,旅游业可以说是一个常青树行业,不管在任何时候,人们对旅游的热情都不会消减。而旅游业市场中的一个细分,在线旅游代理市场,也就是我们经常提到的OTA市场,已经逐渐成为了700B的巨大市场。而Booking就是这个市场中的龙头。今天我们从最新公司财报,公司基本面,公司竞争环境,以及护城河等多个方面来详细聊聊Booking这家公司。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

BKNG

Booking是无敌的复利机器么?

要回答这个问题,我们还是得从公司最新财报开始着手来详细分析。

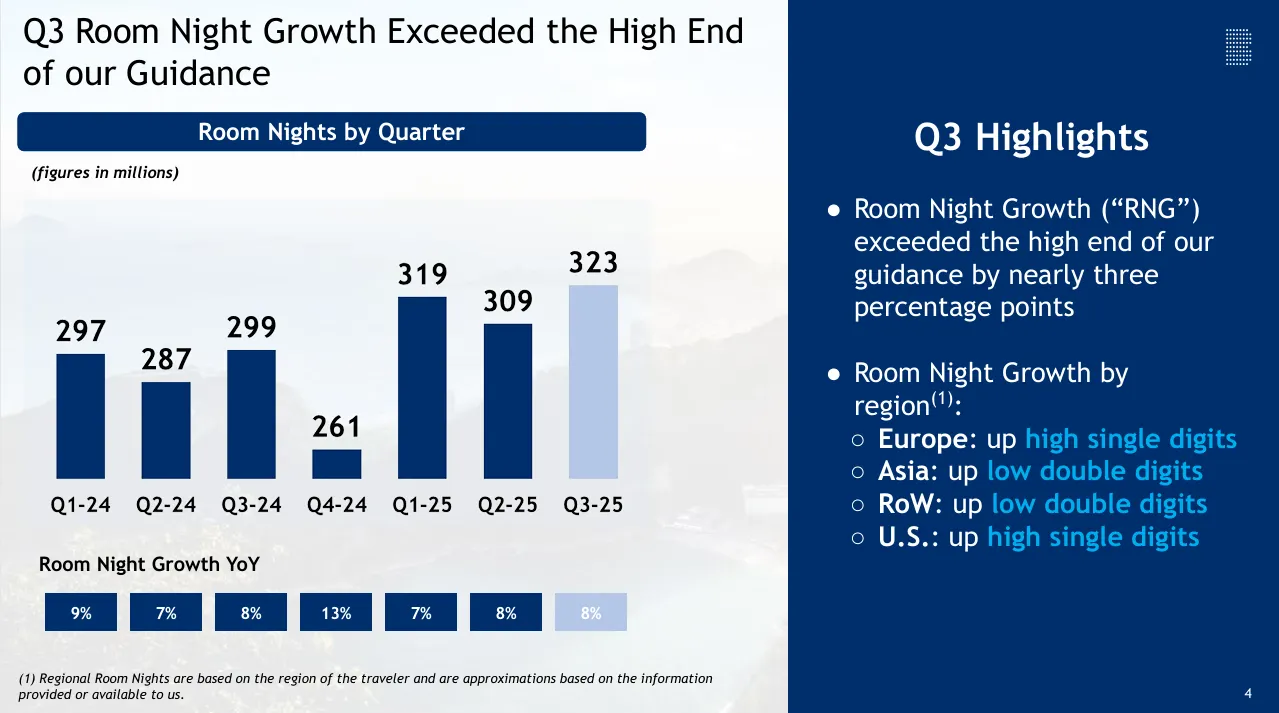

我们来看这张图,公司着重突出了入住过夜房间数据。从图上来看,总体增长有8%,基本上在每个大区都是高个位数或者低两位数的增长率。很多人看到这可能就会有点小疑惑,为什么booking这种万能的OTA巨头,又能帮你订机票,又能订酒店民宿,又能帮租车,包车,还能买景点门票。但是,财报中为什么第一项只聊这个入住过夜房间数呢?

聊到这,我认为分析booking,我们还是要先讲讲booking它的商业模型。虽然看似Booking什么都干,其实,虽然管理层没有披露每个业务细分数据,但是,Booking它的营收,估计超过80%都是来自订酒店和民宿业务。这个业务不但是主要营收来源,它的利润率更是非常高,所以从毛利的角度上来看,你甚至于可以直接把Booking看成一家单一业务公司。

虽然Booking也能订机票,但是订机票这个业务毛利率极低。租车业务毛利稍微比订机票好点,但是规模非常有限,本地竞争极为激烈。景点门票业务目前还处在萌芽阶段,在所有业务中是体量应该是最低的。所以,管理层之所以在财报中没有披露任何Segment细分数据是有原因的。因为别的业务的毛利体量和订酒店比起来,实在是可以忽略。所以我们分析Booking,基本上也就是看订酒店民宿这一个业务而已。

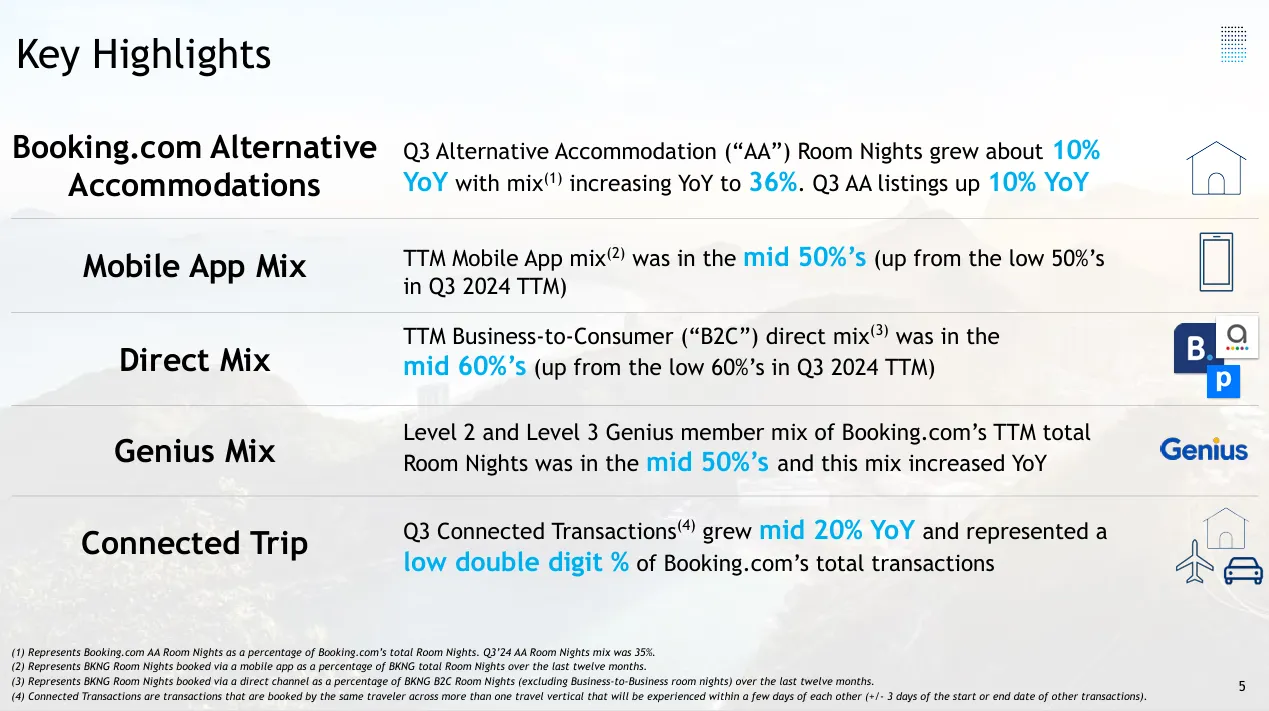

我们接着看最新财报中这张图。这里提到,最新季度非酒店过夜房间数增长有10%,并且占总过夜房间数已经来到36%了。这块Booking主要就是和Airbnb竞争。然后Direct预定和App预定占比也是稳定增长。

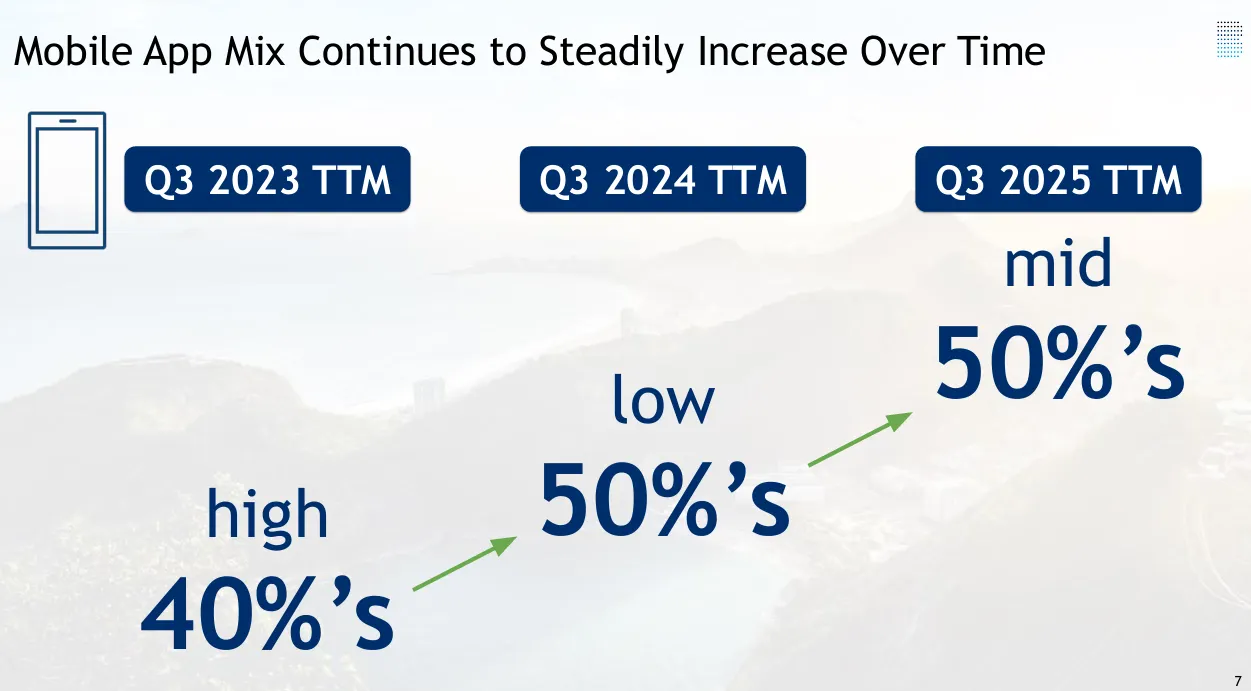

再来,管理层就是着重展示了手机订单也来越多。越来越多的用户从手机端来订出行计划。

说实话,因为公司业务单一,并且是在是没有太多噱头,Booking的财报看上去比较平淡,不像特斯拉财报中总是充实着各种营销噱头。

我们现在来分析下OTA市场的竞争环境。总的来说吧,如果仅仅谈OTA市场的话,Booking是老大,其次是Expedia和携程,再来还有印度的MakeMyTrip等等小玩家。不过啊,从整体旅游住宿市场来分析的话,其实Booking面临的竞争是很大的。首先,OTA市场玩家获取用户的成本是越来越高。Booking,和Expedia之所以拥有更大的议价权,主要是因为他们可以承担更高的广告费。比如Google ads和Facebook Ads。但是广告费目前是水涨船高。并且,Google Travel虽然不是直接和Booking竞争。但是它可以说是从源头上挤压Booking的自然流量。Google的打法简直是绝了。一边收你广告费,一边还从搜索页拿捏你的流量。其次,OTA市场还有一点也是值得注意的,就是产品几乎没有差异化,而且价格战激烈。这一点不难理解,OTA玩家们提供的服务是把旅客和酒店牵头这个业务。假如竞争对手能提供更便宜的佣金,酒店自然会选择更便宜的服务。再来Airbnb这种短租平台的兴起,其实也是和Booking这种传统OTA玩家直接竞争。最后,很多酒店自己也是开始大力开展直营业务,比如希尔顿这种大型连锁酒店,这也是进一步压缩Booking的市场份额。所以,单纯来分析Booking的竞争环境的话,它所属的市场可以说是地狱难度。但是,地狱难度并不代表它就会失败,相反目前Booking就是最大的OTA玩家。并且,通过我们之前分析Netflix,我们也能体会到,即便在地狱难度的市场,也有可能会出现王者级别的玩家。

我们再来看看Booking的护城河。我认为Booking怎么看也能排到第二梯队的头部。Booking具有典型的规模效应。Booking是全球最大的住宿预订平台,单这一点就能体现其护城河。其次,虽然Booking的业务并不存在产品差异化,并且也是一直在和竞争对手打价格战。但是,Booking和酒店之间并不是简单的上架房间,卖完,合作结束这种关系。它给酒店提供的是一套完整的房间管理,价格管理,渠道分配,以及物业管理对接服务。Booking这套打法虽然不适用于希尔顿,但是它这套打法适用于任何中小型酒店,以及民宿。因为对于中小型酒店来说,他们无力自主开发整套系统,并且他们也必须依赖Booking的引流。所以啊,虽然大型酒店可以摆脱OTA的束缚,但是对于中小型酒店来说,Booking的黏性极强,甚至于对于很多欧洲酒店而言,Booking可以说是牢牢掐住了他们的命脉,Booking拥有极强的议价权。再来,随着使用Booking的用户越来越多,自然Booking也形成了自己的生态系统,拥有较强的网络效应。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

公司基本面分析

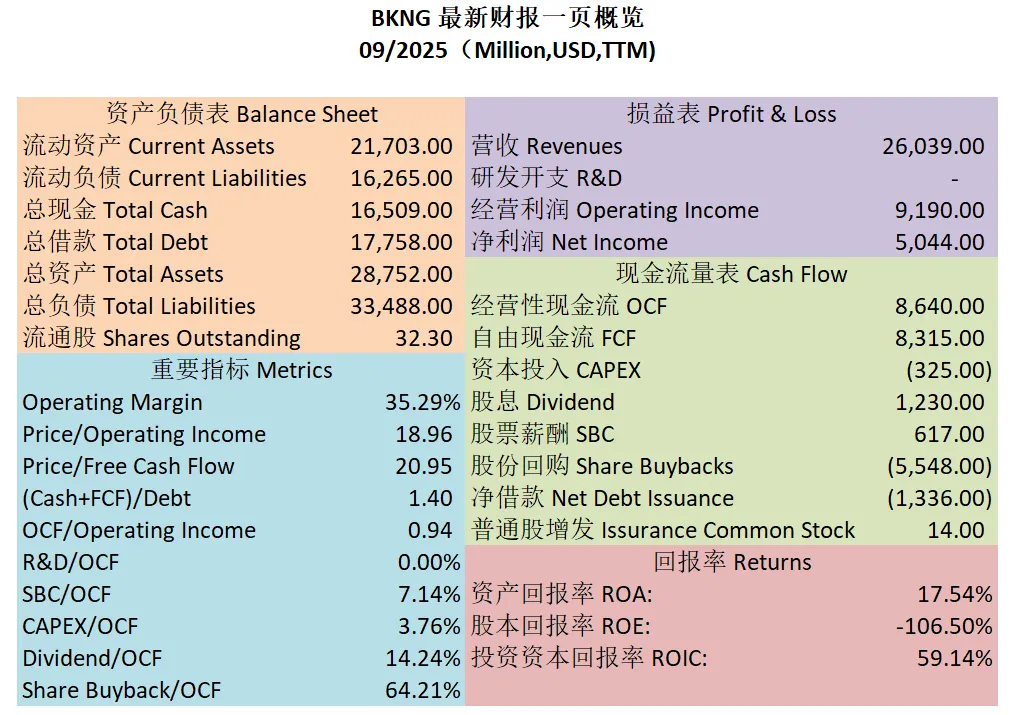

我们来看下这张图,这是Booking最新财报一页概览。首先我们看到,财务健康,现金+1年FCF是借款的1.4倍。ROIC最新为59.14%,这个表现简直是恐怖如斯。营收刷新新高。经营利润刷新新高。最新经营利润率为35.29%,这个利润率也是非常亮眼。最新POI为18.96。最新Price to FCF为20.95。SBC派发占OCF的7.14%。CAPEX占OCF的3.76%。股息占OCF的14.24%。股份回购占OCF的64.21%。

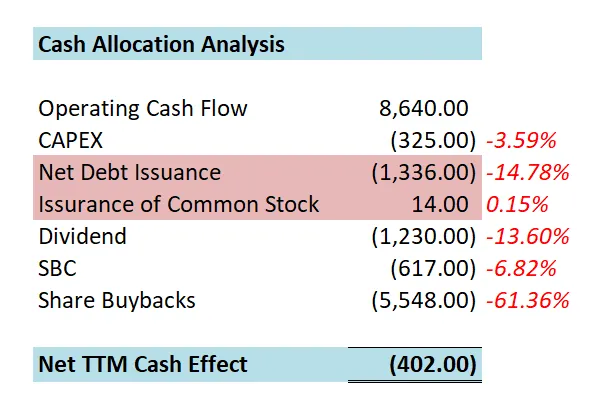

我们接着看这张图。这是公司1年下来的现金分配情况。公司1年下来的效果是负的402M。看得出来管理层现金分配基本上也是做到最大化了。公司CAPEX很低,只花了3.59%的钱。然后,公司还了些借款。发了些股息。发了些SBC。最终的大头还是股份回购。公司60%的钱直接用来回购股份了。

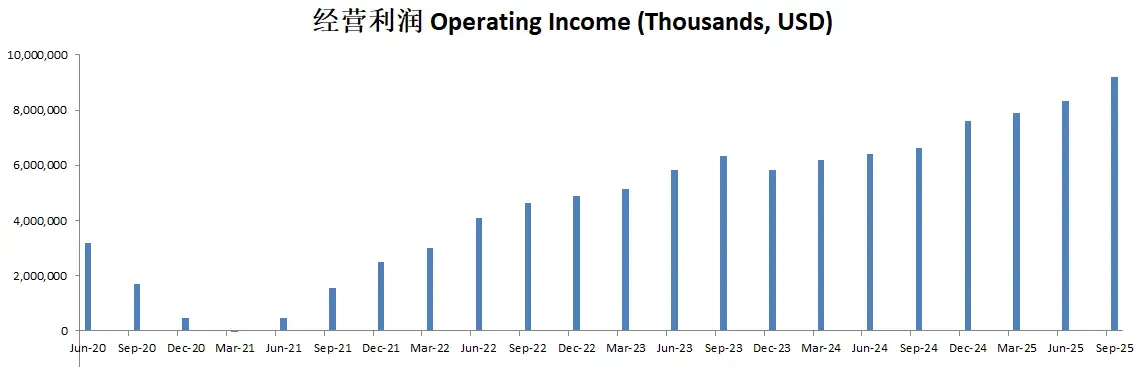

公司目前经营利润不但从Covid时期完全恢复,并且也是开始不断刷新新高,还进入加速增长期。

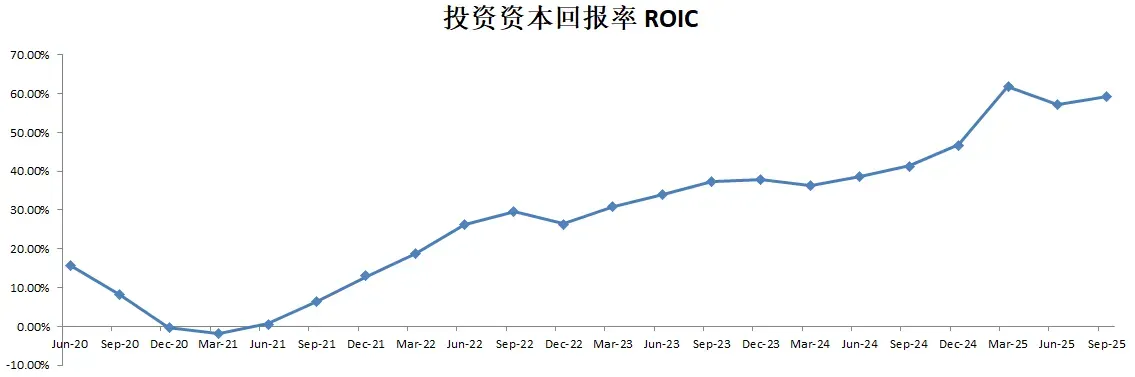

ROIC同样也是进入加速增长期。

我们再来看这张图。这是Booking最新财报一页概览。最新财报之后,在我的打分体系下,Booking可以打到91.50分。你没听错,Booking居然能打到91.50分。它也是成为在我的打分体系下全世界品质分最高的公司。成功干翻英伟达,成为世界第一。并且更扯的是,我主观分给得不算太高。我护层和也只是勉强给了一个第二梯队头部的打分而已,我给了13.50分。回报可预测性和定价能力我也没有给特别高,我各给了8.50分。但是,Booking的客观分打分几乎可以用无敌来形容。它的表现已经超乎想象,不但没有任何短板,并且每项表现都非常优异。

总的来说,Booking之前打分也很高,但是也没有这么夸张。这次品质分能上90,主要是2个原因。第一,疫情期间公司收到影响,很多项目表现几乎归零,所以导致目前的增长显得极为夸张。第二,公司近几年的业务增长也是的的确确取得了卓越的成就。我这套打分体系是一视同仁的,Booking能打到91.50分,也是凭实力拿到的。

Booking让我想到了Netflix。他两都处在地狱难度的市场市场,但是各自都成为了王者玩家。Booking的护城河似乎也是越来越牢固。中小型酒店和民宿对Booking的依赖似乎越来越强。我对Booking也是越来越感兴趣了。

想每周收到最新思考?前往 周刊归档 订阅。