唐石峻财富体验 #108 - 美股TSM(台积电)还是全世界最重要的公司么?

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天这期,我们来谈谈台积电,股票代码TSM。

台积电自从2022年11月以来,已经涨了441.12%了,翻了接近5.5倍。台积电在未来还会是全世界最重要的公司么?它的股价已经这么高了,这个时候,我们还能买台积电么?今天这期,我们就从公司最新财报,最新基本面,竞争环境,以及护城河等多个方面来详细谈谈台积电这家公司。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

TSM

台积电未来还会是全球最重要的公司么?

要回答这个问题,我们还是得从公司最新财报开始着手来详细分析。

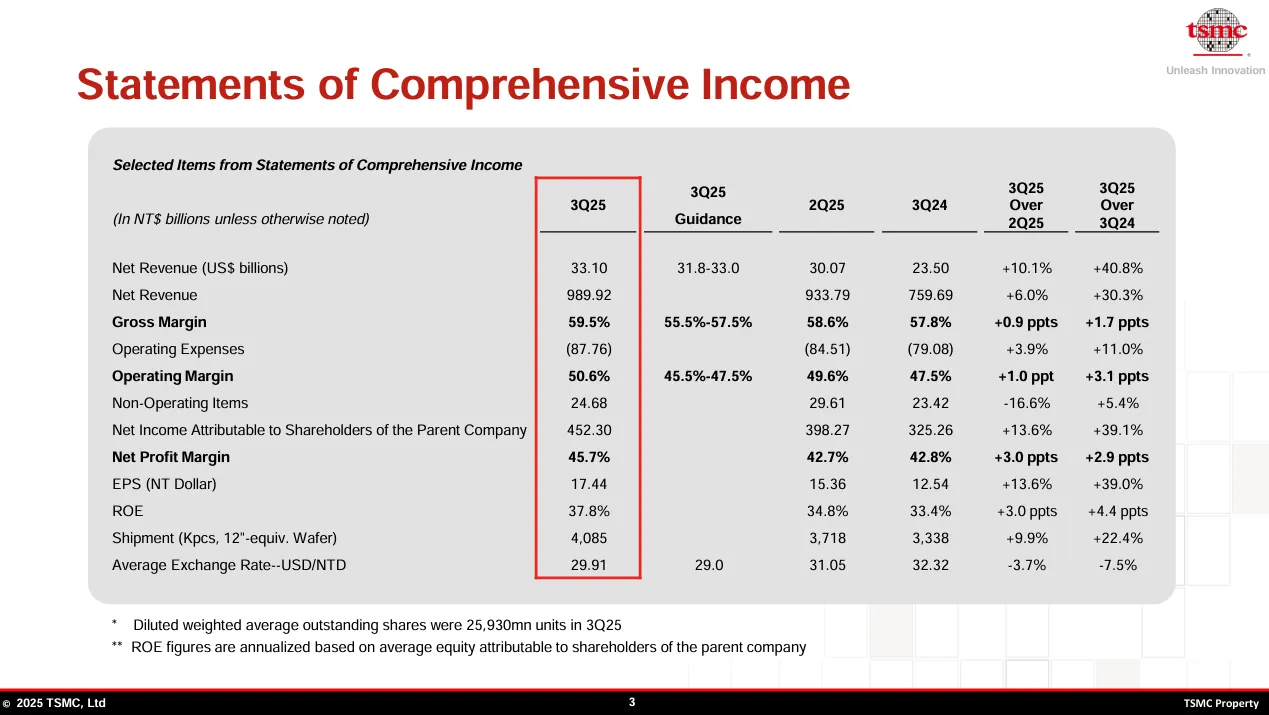

我们来看公司最新财报中这张图。我们看到,这个季度总的来说,基本上是超额击败预期。

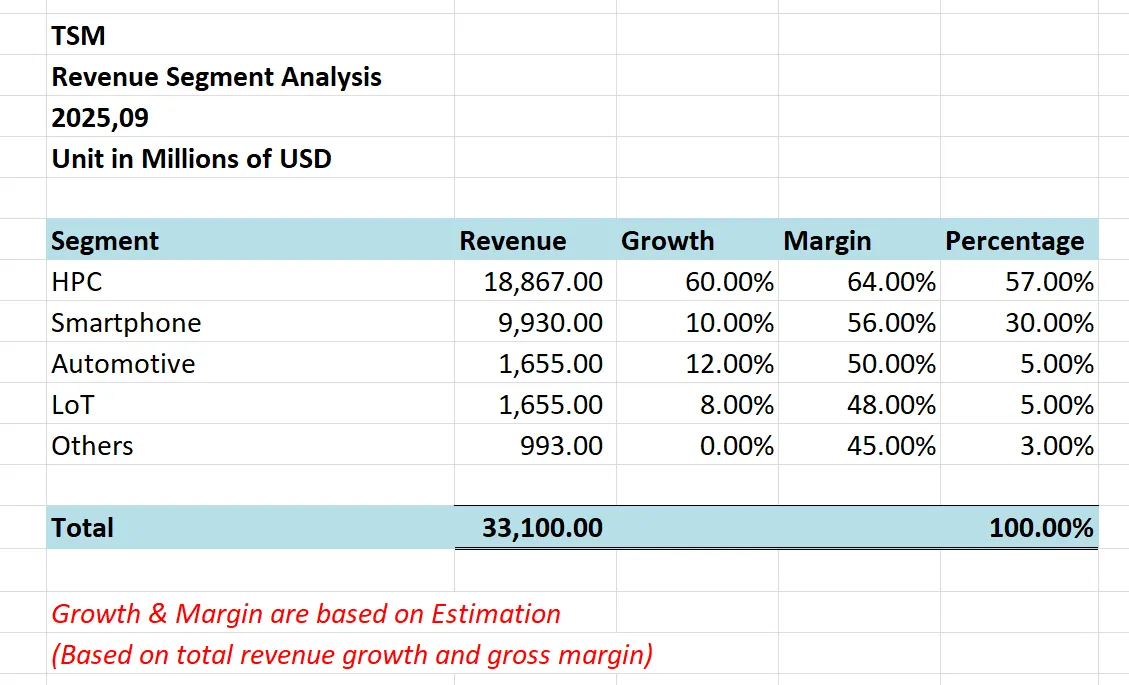

这里我帮大家总结了下。注意,这里同比增长率和毛利率台积电管理层都没有具体披露,我是根据自己的揣测,加上台积电整体业务的同比增长率和毛利率,反推出来的估算数据。我们看到,台积电目前最大的业务就是HPC,High Performance Computing,所谓的高性能AI数据中心芯片代工业务。这个业务最新季度营收已经来到了18.87B,同比增长大概有60%,毛利率我推测也是最高的,大概有64%。占总营收57%,好家伙,目前台积电一大半都是来自AI数据中心芯片代工。我们已经再也不能说台积电只是做手机芯片的公司了。再来,就是台积电的老本行,智能手机芯片代工业务,这个业务最新季度营收为9.93B,同比增长大概10%左右,毛利率大概56%,占总营收占比,目前为30%。仍然是很大的一个业务。说实话,目前台积电其实就干2件事情,AI数据中心芯片和智能手机芯片。这两个业务加起来已经占总营收接近90%了。其他汽车芯片,网络芯片,和其他业务加起来也就10%左右。

这个季度台积电可以说是赢麻了。营收同比增长40.8%,毛利率有恐怖的59.5%,管理层也是花了一些篇幅来绕场3周,狠狠地显摆了一番。同时,管理层表示3纳米芯片产能爬坡顺利,客户导入的节奏也是符合预期。不过海外晶圆厂仍然在拖后腿,如果没有海外晶圆厂一直亏钱的话,毛利率还要高。管理层也是表示,从长期来看,海外晶圆厂仍然在未来多年将会持续稀释公司毛利。再来管理层提到目前公司库存健康,没有发现明显客户提前拉货的迹象。最后,管理层表示,公司将在保持盈利能力增长的同时,继续加大CAPEX,加大对未来制程的投资。这里作为ASML股东的我也算是找到认同感了吧。你看,不是说台积电不会继续投资最新的EUV了么,显然事实并不是如此。

台积电毫无疑问是目前全球最重要的公司之一。因为全世界能够量产7纳米以下芯片的,只有台积电这一个玩家。目前芯片市场中低端市场14nm~40nm区间内可以说是打得不可开交,比如中芯国际就是在这个市场中混。而12nm到7nm之间,虽然还是台积电最强,不过好歹也有三星和Intel能够稍微叫板一下。但是一旦涉及到量产7nm和7nm以下的芯片,全世界只剩下台积电这一个玩家。而无论是AI数据中心的高性能芯片,还是智能手机芯片,7nm芯片属于目前最低配置。也就是基本上勉强还能稍微凑活用一下而已。真正广泛用到的,几乎都是5nm和3nm的芯片。这也就是为什么在台积电所属的市场,它是垄断的地位。这也就解释了,为什么以为美国为首的国家们非要逼着台积电在海外盖晶圆厂的原因。因为台机的晶圆厂有很大的地缘政治风险。不过,从财报中来看,海外晶圆厂目前基本上全部扑街,没一个能打的。到头来,还是靠台湾的晶圆厂。不知不觉间,我已经分析完台积电的竞争环境了。结论就是,它没有任何竞争对手。

现在我们来谈谈台积电的护城河。在我看来,台积电拥有当今全世界最强一档的护城河之一。它拥有极高的技术壁垒。而且,因为它的产品目前世界需求极高,而且没有替代品,所以它也拥有极高的切换成本这一属性。这已经不是高切换成本了,而是压根就没得挑。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

公司基本面分析

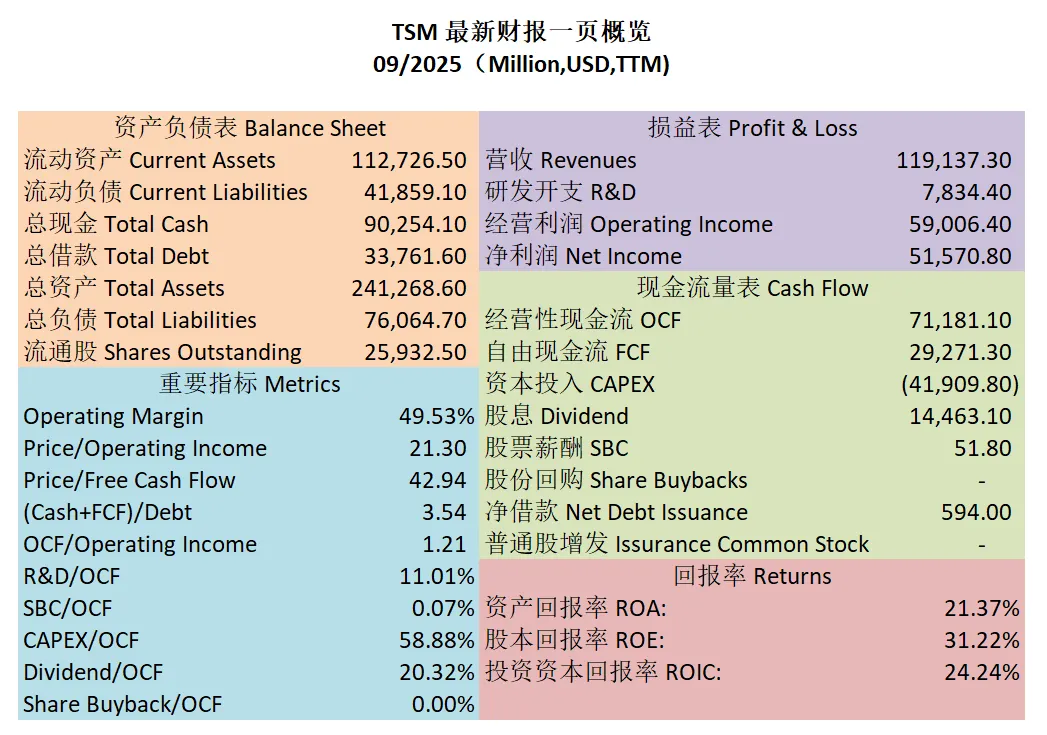

我们来看这张图,这是台积电最新财报一页概览。首先,财务健康,现金+1年FCF是借款的3.54倍,钱多到不知道怎么花。最新ROIC为24.24%,这个ROIC表现也很不错。营收刷新新高。经营利润刷新新高。经营利润率目前为49.53%,这个经营利润率简直是恐怖如斯。最新POI为21.30。最新Price to FCF为42.94。公司还善于创造现金,OCF是OI的1.21倍。R&D开支占OCF的11.01%。SBC派发占OCF的0.07%,公司管理层SBC派发非常有节制,和西方很多公司相比,动不动就是30%+的SBC,台积电的管理层显然并不贪婪。CAPEX占OCF的58.88%,公司的现金大头基本上就是用来CAPEX。股息占OCF的20.32%。

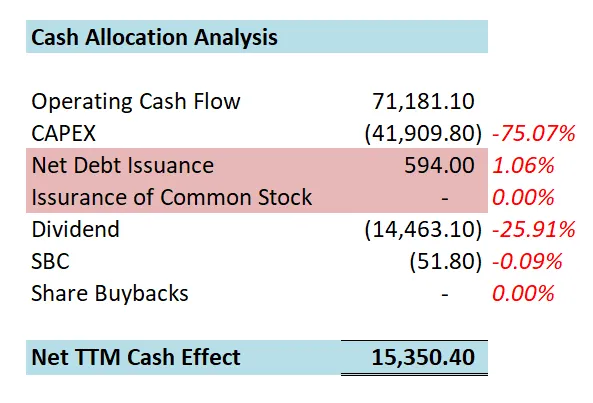

我们接着看这张图。这是台积电最新1年下来的现金分配情况。我们看到,75%的现金直接用来CAPEX了。增发了一丢丢借款。另外25%的钱用来发股息。最终的效果是正向的15.35B。这里可以看出台积电的现金充沛,并且使用有节制,没有瞎花钱。

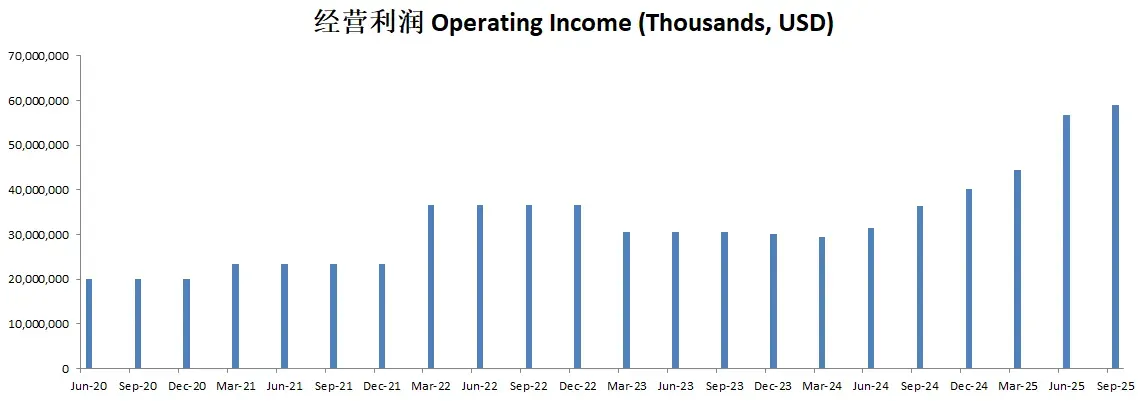

我们接着看,公司经营利润自从上个季度突飞猛进之后,这个季度虽然还是刷新了新高,但是增长没有继续夸张的表现。

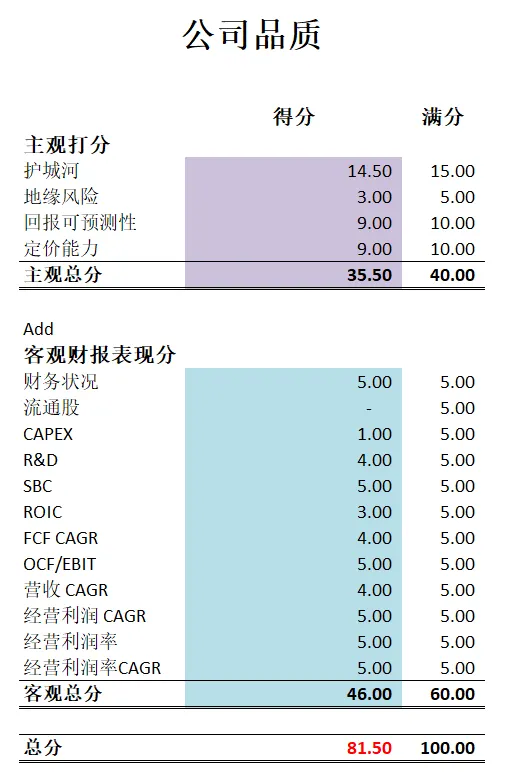

我们再来看这张图。最新财报之后,台积电在我的打分体系下,可以打到81.50分。主观分我给得很高,护城河,回报可预测性和定价能力,我都是给了全球第一梯队打分。地缘风险分我扣了2分。公司客观分除开流通股上得不到分,以及CAPEX支出非常大以外,其他项目表现都很优秀。这也是为什么公司能打到81.50分,一个妥妥的复利机器打分。

总的来说,台积电作为目前全世界最重要的公司之一,它最新财报也是交出一份满意的答卷。你能想象到我之前台积电60左右一股的时候,我曾经建仓过,只可惜在AI狂潮来临之前我就卖了。就目前来看,我仍然看好台积电的未来。

想每周收到最新思考?前往 周刊归档 订阅。