唐石峻财富体验 #109 - 美股AMD(Advanced Micro Devices)可以和英伟达一战么?

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天这期我们来聊聊AMD。

AMD最近被OpenAI点名。继Oracle之后,AMD股价也是疯涨了一波。OpenAI的确有点Kingmaker的架势。AMD 200天来,股价已经涨了249.22%了,翻了3.5倍。它的芯片未来能干翻英伟达么?AMD的股价已经这么高了,这个时候还能买么?今天我们就从公司最新财报,最新基本面,竞争环境,以及护城河等多个方面来详细谈谈AMD这家公司。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

AMD

AMD在未来真的可以和英伟达一战么?

要回答这个问题,我们还是得从公司最新财报开始着手来详细分析。

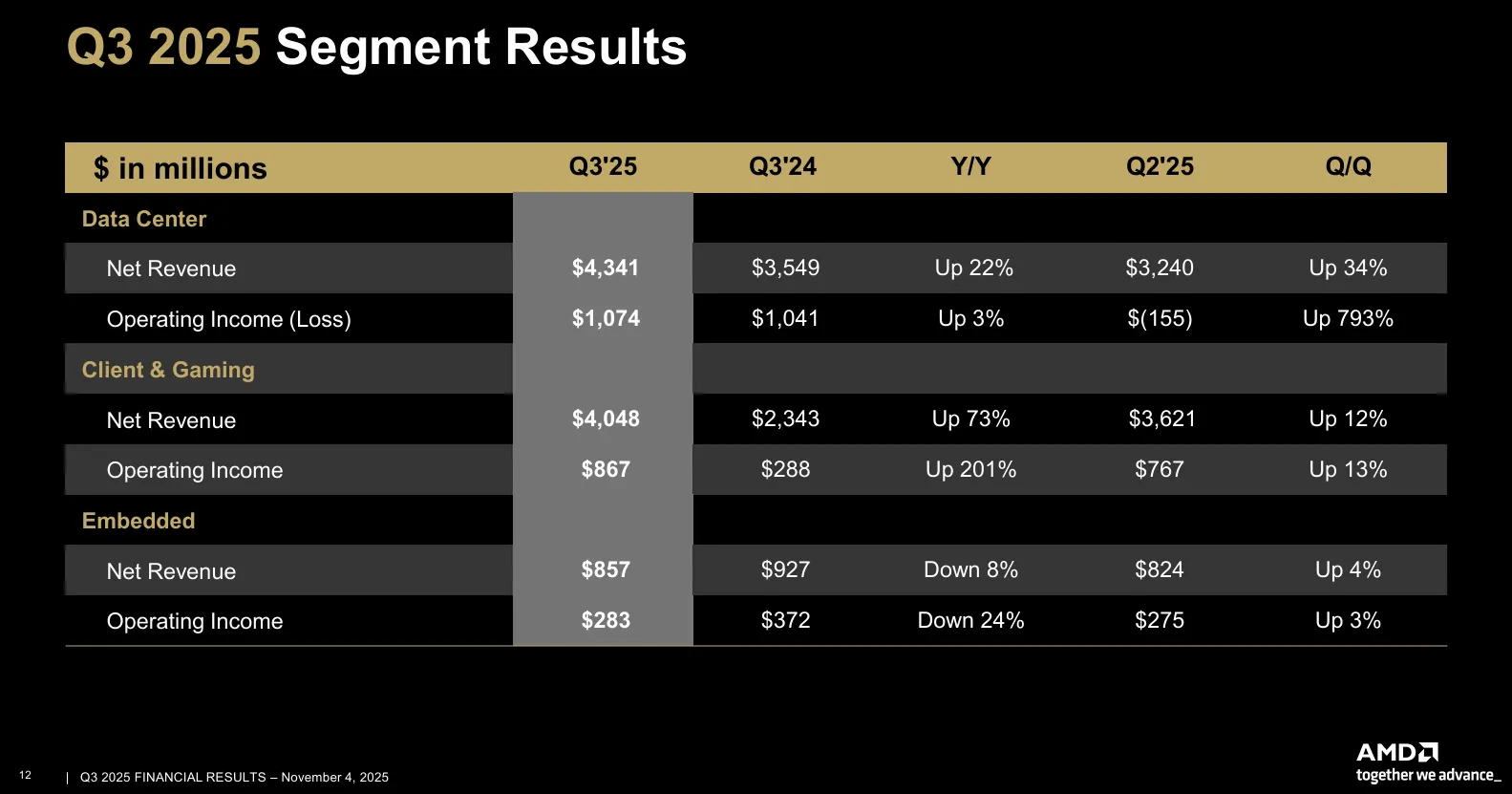

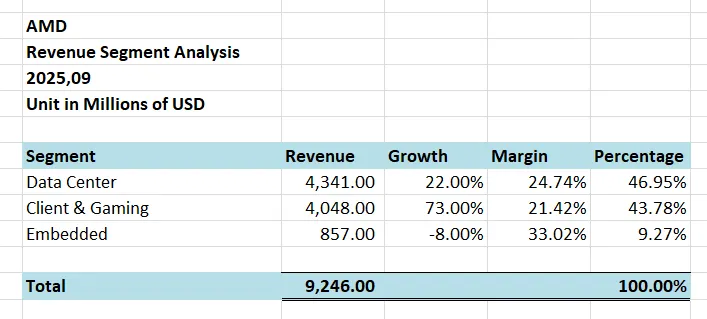

我们看到最新财报中这张图,这是公司业务细分。

这里AMD管理层给的数据还是很完整的。所以我这里帮大家总结了下。目前AMD主要是3个业务。第一就是AI数据中心显卡业务。目前这个季度营收来到了4.34B,同比增长了22%,毛利率为24.74%,占总营收46.95%。再来就是客户和游戏芯片业务,最新季度营收为4.05B,同比增长了73%,这个业务增长很快,毛利率为21.42%,占总营收43.78%。最后就是这个embedded业务,所谓的嵌入式业务。AMD有很多芯片是嵌入到很多商业客户的系统里面,长期不换的。不过我们看到,这个嵌入业务最新季度营收为857M,同比缩水了8%,毛利率为33.02%,是所有业务中最高的,占总营收9.27%。所以我们发现,AMD数据中心营收增长虽然说得过去,但是,显然没法和英伟达比,不是那么能打。利润率和英伟达比也是完全不够看。没法办,英伟达和AMD,一家是别人求着买芯片,一家是自己降价求别人试试自己家的芯片。从商业模型上来看,一目了然。反而是AMD的老本行CPU和游戏显卡业务一直在帮AMD兜底。同比增长很快,而且利润率也是保持在20%以上。目前来看,AMD基本上就干2件事情。AI数据中心显卡,和游戏CPU GPU业务。

管理层在最新财报中强调,现在AMD的数据中心业务已经扭亏为盈,开始赚钱了,规模效应似乎开始显现。CPU和GPU业务开始复苏,同比增长了73%。Embedded嵌入业务虽然缩水,但是主要是因为客户去库存导致的,并不是结构性恶化。利润率仍然有30%以上,业务质量还在。最后,管理层强调公司各项产品都在开始从试点慢慢转向规模化扩张,市场需求的多样化给了AMD能够和英伟达共存的空间。

现在我们来聊聊AMD的竞争环境。我们先来谈谈AMD的AI数据中心显卡业务。显然,AMD目前是这个市场的一个挑战者。这个市场现在是英伟达一家独大的局面,不过,单纯从性能上来看,AMD的显卡其实还是挺能打的。只不过,和英伟达相比,AMD所欠缺的就是软件生态系统的支持。说大白话吧,AMD没有CUDA,所以它的高性能显卡卖不动。不知道AMD未来能否开发出来属于自己的软件生态系统,暂时来说,AMD在这个市场中比较被动。

再来我们就来谈谈AMD的CPU业务。这里也得分开来讲。首先我们得提到AMD家的Ryzen CPU。这个产品可以说是AMD旗下最能打的。AMD就是凭借着Ryzen系列CPU成功干翻了Intel家的CPU成为了CPU市场的一哥。我认为AMD家这条线可以说是最稳的,属于真正能帮AMD兜底的产品线。再来就是Radeon游戏显卡。AMD在这个市场又遇到了老对手英伟达。显然AMD在这个市场和英伟达相比也是处于弱势。所以啊,AMD可谓是既生瑜何生亮,总是被英伟达压着打。

现在我们来聊聊AMD的护城河。我认为AMD的护城河有很多层。CPU护城河还是明显存在的,Ryzen系列CPU仍然具有很高的技术壁垒和切换成本。而AMD的数据中心业务护城河,我认为较弱。总的来说,我认为AMD的护城河可以能排到全世界第二梯队。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

公司基本面分析

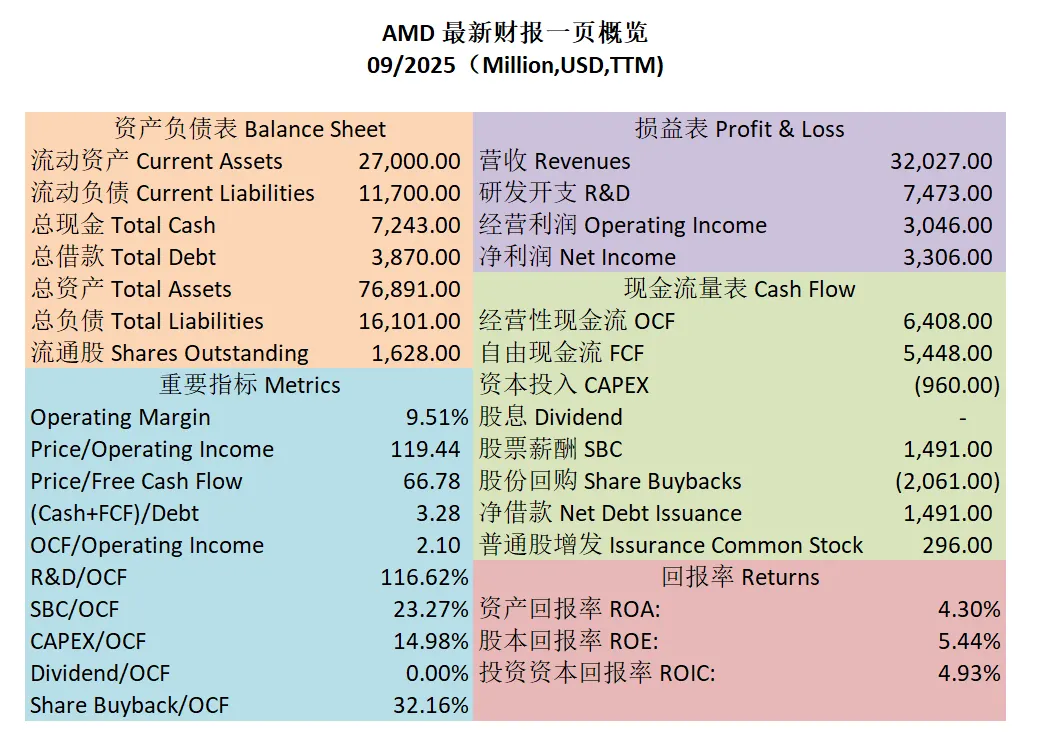

我们来看这张图,这是AMD最新财报一页概览。首先公司财务健康,现金+1年FCF是借款的3.28倍。ROIC最新为4.93%,这个ROIC表现不太行,自从AMD几年前进行大型并购之后,公司的ROIC可以说是一泻千里。营收刷新新高,经营利润也是开始回暖。经营利润率目前为9.51%,注意前面介绍商业模型的时候我讲的毛利,这里是经营利润率。这个经营利润率谈不上优秀,只有高个位数。最新POI为119.44。最新Price to FCF为66.78。虽然估值没有特斯拉和Palantir那么夸张,但是AMD目前市场给的估值也是挺高的。公司善于创造现金,OCF是OI的2.1倍。R&D占OCF的116.62%,SBC占OCF的23.27%,CAPEX占OCF的14.98%,股份回购占OCF的32.16%。

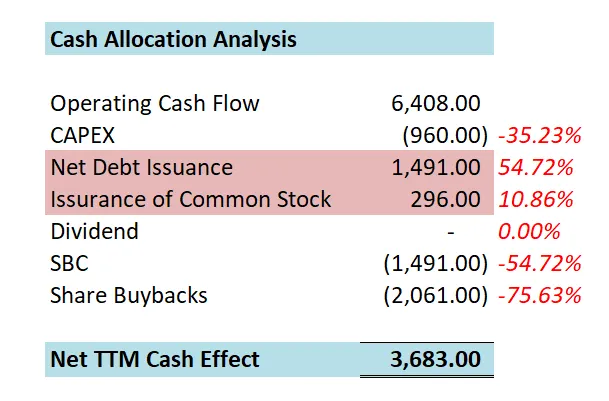

我们接着看这张图,这是公司1年下来的现金分配情况。公司1年下来35.23%的现金用来CAPEX,增发了价值1.49B的借款。增发了296M的流通股。54.72%的钱用来派发SBC。75.53%的钱用于回购股份。最终的效果是正向的3.68B。

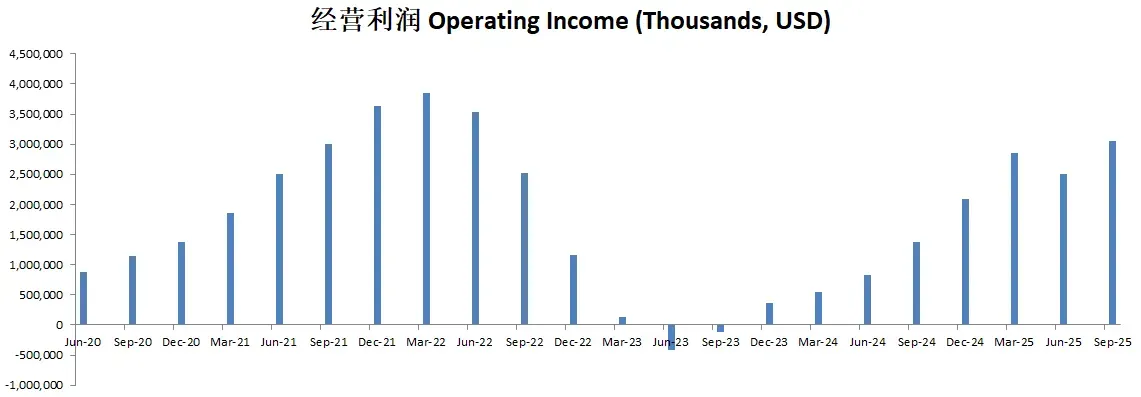

我们接着看,公司经营利润在经历2023年的寒冬期之后,目前也是开始回暖了。

我们再来看这张图,这是公司品质分打分。最新财报之后,AMD在我的打分体系下,可以打到64分。主观分我给的还算慷慨,护城河我给了11分。回报可预测性和定价能力,我也是各给了8分,说实话,我觉得,我给得比较高了。客观分上来看,公司很多方面得分都很低。但是,公司盈利能力目前是值得认可的。虽然不像英伟达那样赚的彭满钵满,但是也算是很不错的盈利了。

总的来说话,这次AMD因为被OpenAI点名,暴涨了很大一截。它也是目前在社交媒体上很火的一只很多散户持仓的股票。它的CPU业务仍然很能打,只不过数据中心业务和英伟达竞争,目前是在是看不到太明显的优势。假如AMD能在未来开发出可以和CUDA一战的软件生态系统,我认为AMD还是有潜力的。

想每周收到最新思考?前往 周刊归档 订阅。