唐石峻财富体验 #87 - 美股SBUX 星巴克会从此一蹶不振么?

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天我们来聊聊美股星巴克,Starbucks。我曾经建仓过星巴克,但是我最终选择清光了我星巴克的仓位。星巴克这些年可以说是三起三落,最近更是2个月暴跌了将近40%。星巴克现在也是被瑞信咖啡从中国一直追着打到美国。它的未来将会何去何从?

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

SBUX

星巴克会从此一蹶不振么?

星巴克最近几年可以说是犯了水逆。从24年开始,只有一次财报没有暴雷。虽然24年8月,因为新帅Brain niccol走马上任,股价短时间内逆势暴涨了一波。但是,就目前来看,星巴克的股价又经历了新的一轮暴跌,目前已经开始要测试前低了。

星巴克相信大家都已经再熟悉不过了。早年间星巴克在美国取得了卓越的成功。并且借着全球扩张的势头,星巴克在中国也是如鱼得水,公司的股价也是一路高歌猛进。即便是在新冠疫情期间,虽然公司收到影响,股价也是出现了暴跌。但是很快也是借着21年的大牛市再次创下历史新高。

不过,自从24年开始,星巴克似乎正在一步一步从神塔上陨落。而星巴克之所以会节节溃败,究其原因,就2个字:中国。虽然直到今时今日,星巴克仍然是全球门店规模最大的咖啡连锁店。截至25年第三季度财报显示,星巴克目前全球门店数量有41097家,其中美国和中国合计占了总数的61%。

但是,咖啡门店行业的竞争是越来越激烈。这其中就不乏很多强有力的竞争对手。首当其冲,排名第二位的,就是瑞幸。目前瑞幸全球有24097家,其中绝大部分都是在中国。值得注意的是瑞信目前也开始在美国开设门店了。虽然目前只开了2家,但是未来还是值得期待的。第三名是同样来自中国的酷迪。目前酷迪已经有15000多家门店了。第四是Dunkin。Dunkin在全球也有13500多家门店。再来就是来自加拿大的Tim Hortons。Tim Hortons全球有6043家,主要集中在加拿大。紧随其后的是Cafe Amazon 和 Costa Coffee。这两家也差不多都有4000多家门店。麦当劳咖啡其实也是这个市场很大的一个玩家。但是,由于麦当劳咖啡基本上都是和麦当劳门店一起开设的,所以没有单独的记录数据。而且有的麦当劳门店是不带咖啡的。不过,稍微估计下,麦当劳咖啡的门店数量差不多也在10000~15000家之间。好家伙,光是超过4000家门店的咖啡连锁巨头,就有7~8家。更别提各种单独的,或者门店数不多的连锁咖啡店。这就说明了2点。第一,咖啡目前在全世界非常流行。第二,咖啡市场玩家众多,竞争非常激烈。

我们一家都很喜欢喝咖啡。我每天都有喝咖啡的习惯。所以我完全能够理解为什么咖啡会这么流行。其实世界为之疯狂的,不仅仅是咖啡,而是咖啡因。从门店咖啡,到各种冷饮,到功能饮料再到现在所谓的蛋白饮料。咖啡因市场这种全渠道的爆发,就好比一场竞争激烈的军备竞赛。而目前来看,咖啡因市场,似乎也在经历一场泡沫。而目前星巴克的萎靡不振,以及咖啡连锁门店疯狂打价格战,无限内卷,似乎也是能看出泡沫的影子。

在我看来,星巴克的护城河,我认为主要是基于它的品牌价值和第三空间的理念。早些年我觉得星巴克的护城河怎么也能排到第二梯队的头部。但是,就目前它给中国的瑞信和酷迪追着打的节奏来看,我觉得它可能也只能排到第二梯队中游了。熟悉我的观众肯定知道,在所有护城河特征中,我认为品牌效应是最弱的。因为你提供的第三空间再舒适,品牌定位再高大上,人家一杯咖啡比你便宜好几倍,消费者自然不会选择你。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

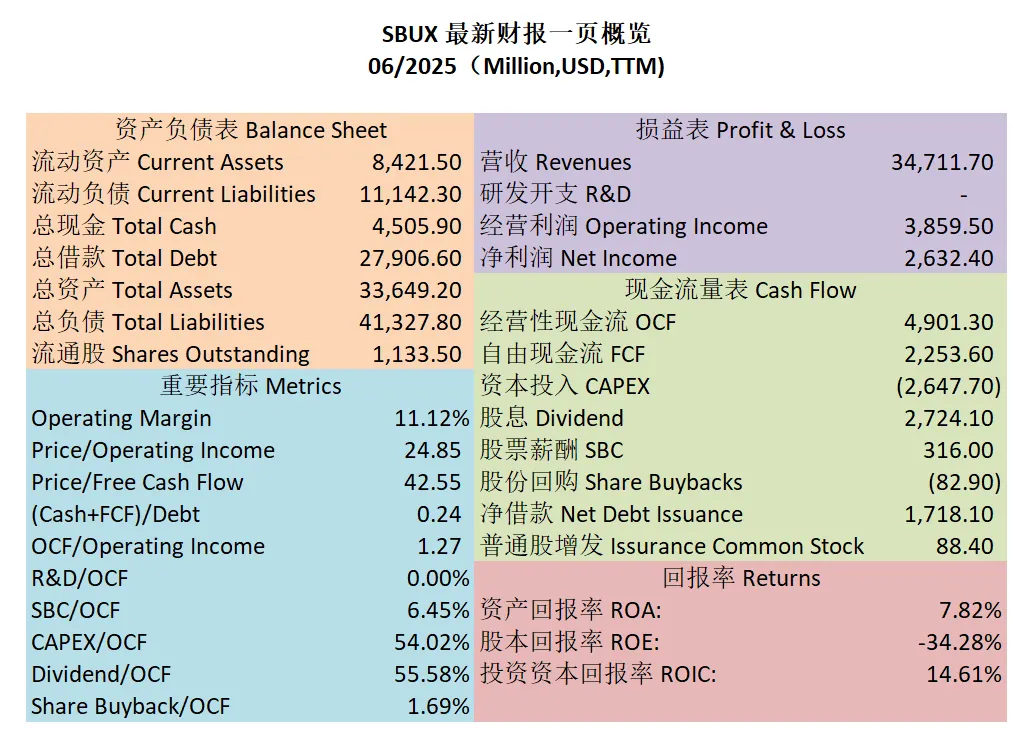

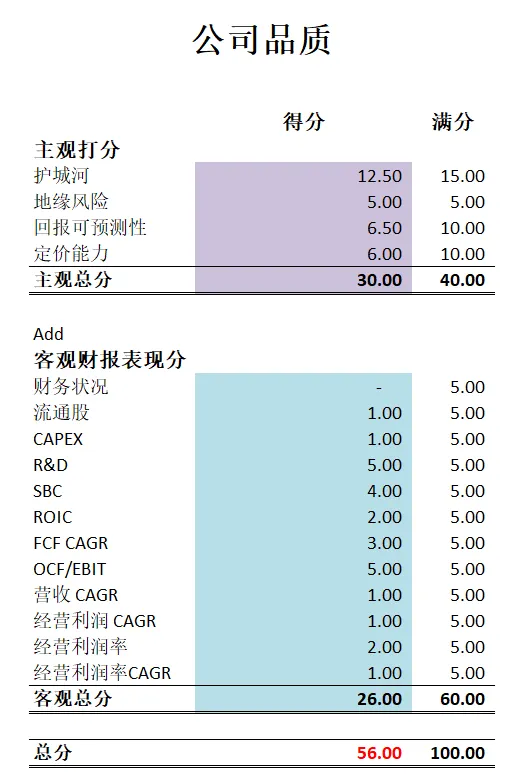

SBUX基本面分析

- 财务堪忧,现金+1年FCF只占借款的0.24。借款已经接近28B美元

- ROIC目前为14.61%,表现还行

- 营收刷新新高,经营利润刷新新高,利润率为39.61%

- POI为24.85

- Price to FCF为42.55

- 公司产生现金的能力还行,OCF为OI的1.27倍

- SBC占OCF的6.45%

- CAPEX占OCF的54.02%

- 股息占OCF的55.58%

- 股份回购占OCF的1.69%

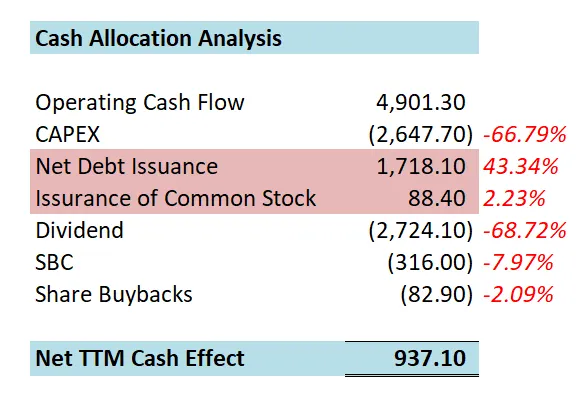

- 最新一年下来公司增发了1.7B借款

- 一年下来,公司66.79%的钱用来CAPEX

- 一年下来,公司用了68.72%的钱发股息

最新星巴克品质分可以打到56分。主观分上我认为我给星巴克其实打得不低了。星巴克目前最大的问题是,在激烈的竞争下,公司各方面基本面可以说是全面崩盘。财务分上其实星巴克一直得不到分,虽然因为它的会员充值业务,公司借款可能比实际借款要高,因为会员冲的钱,其实星巴克是不用交利息的。但是,公司目前借款已经来到了快28B,其中仅仅只有2B左右是会员充值而已。其次,公司流通股上来看,股份回购速度也很慢,所以得分也很低。星巴克这种自营模式,CAPEX一直很大,所以这个项目上得分也很低。星巴克目前最大的问题就是公司盈利能力上目前崩得厉害。各个项目上都是断崖式缩水。

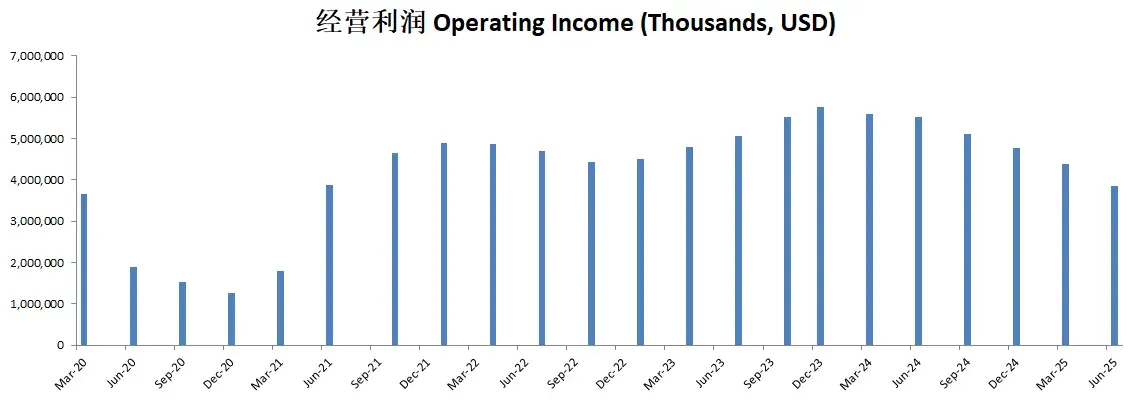

经营利润明显每个季度都在缩水。

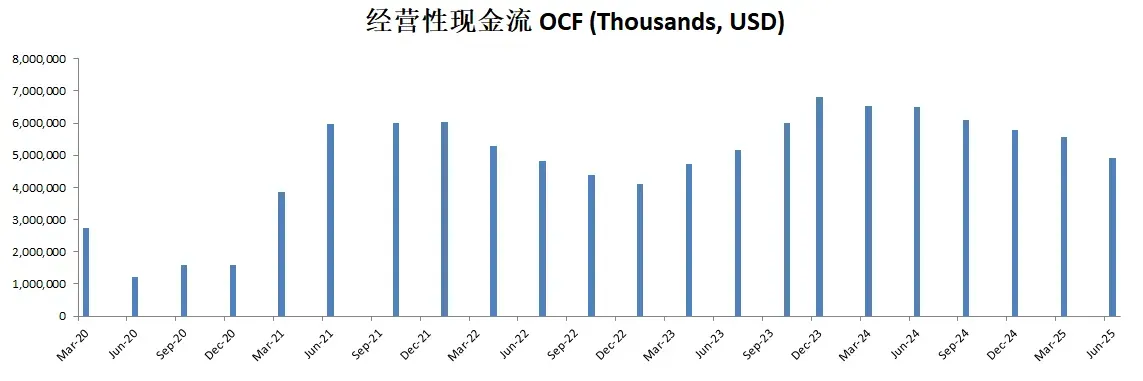

经营现金流同样如此,肉眼可见,越来越不行。

总的来看,目前星巴克基本面表现越来越差,咖啡因市场的竞争也是越演越烈,而且,显然目前星巴克是竞争中失败的一方。说实话,我对星巴克的未来是比较担忧的。

想每周收到最新思考?前往 周刊归档 订阅。