唐石峻财富体验 #88 - 美股UBER 还能赚10年钱么?

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天我们来聊聊美股Uber,股票代码UBER。Uber这几年不但开始盈利了,而且公司基本面整体似乎正在朝着好的方向发展。公司的前景似乎是一片光明。但是,Robotaxi横空问世,给这片前景似乎又打上了一个大大的问好。今天这期,我们就来详细谈谈UBER最新财报,它目前的基本面,以及它的未来。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

UBER

UBER能抵御住Robo Taxi么?

Uber的股价在过去的1183天中,已经一度涨了412.64%,翻了5倍多了。

目前我们从周线图上也是能明显看到公司一直在刷新Higher Highs 和 Higher Lows。并且,短期内公司也是在一个向上的通道内震荡上行,感觉多头势力很强劲。

超级投资人Bill Ackman也是大举买入Uber。目前Bill Ackman的Uber仓位已经来到了20.59%。这即便是对于集中投资个股的超级投资人来说,也是一个很大的仓位了。目前他的Uber仓位价值接近3B。

Uber最近几年涨这么好,超级大佬也是重仓持有它,Uber真的会成为未来10年,甚至几十年持续不断给股东赚钱的复利机器么?要回答这个问题,我们还是得从公司的基本面着手仔细分析一下。

Uber所处的市场是在线出行业务和在线配送业务。它是在线出行市场全世界毋庸置疑的龙头。另外,Uber还有一定的在线物流业务。

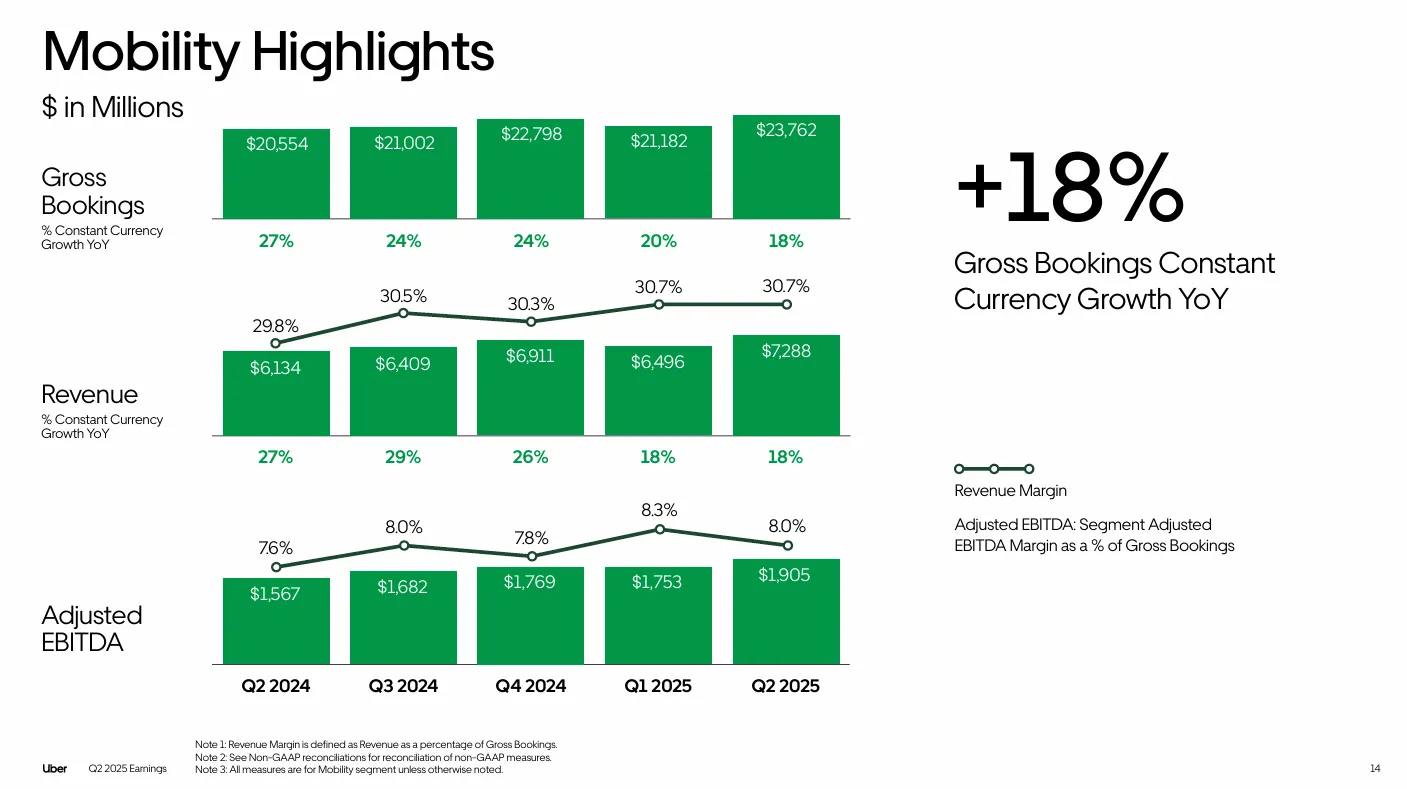

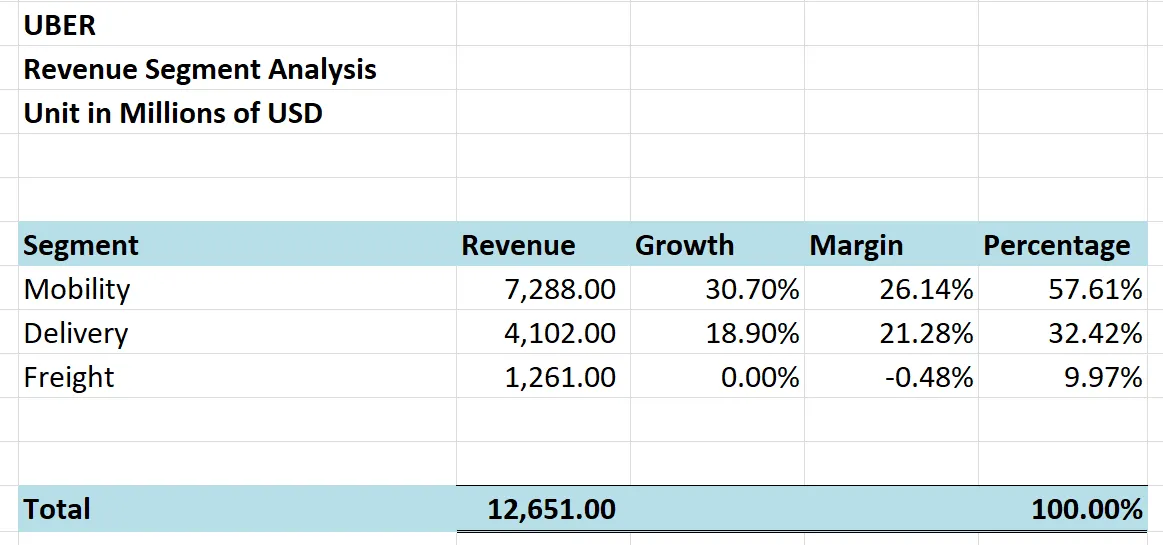

最新季度财报显示,Uber出行业务目前总营收已经来到了7.29B。增长率为30.7%。Adjusted EBITDA为1.91B,同比增长8%。

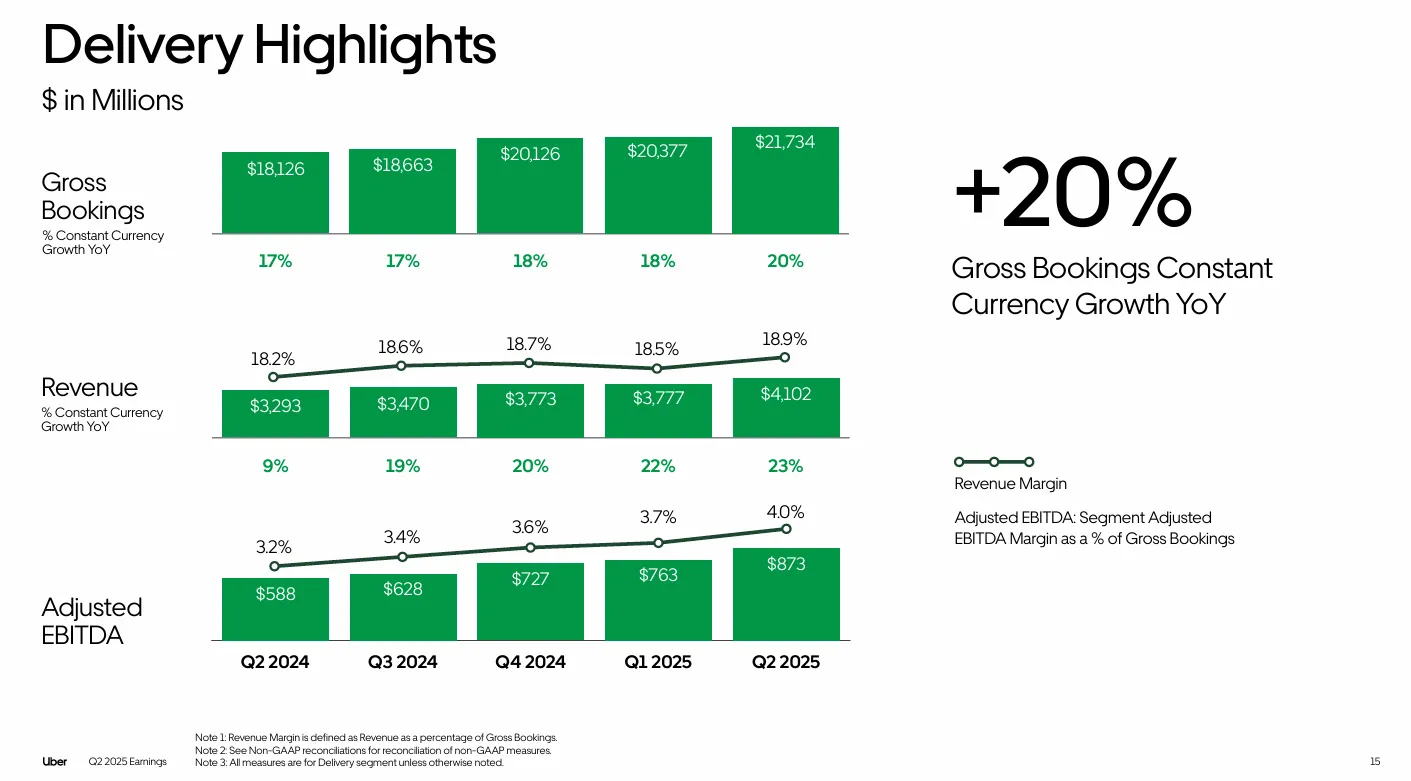

最新季度财报显示,Uber配送业务目前总营收来到了4.1B,增长率为18.9%。Adjusted EBITDA为873M,同比增长4%。

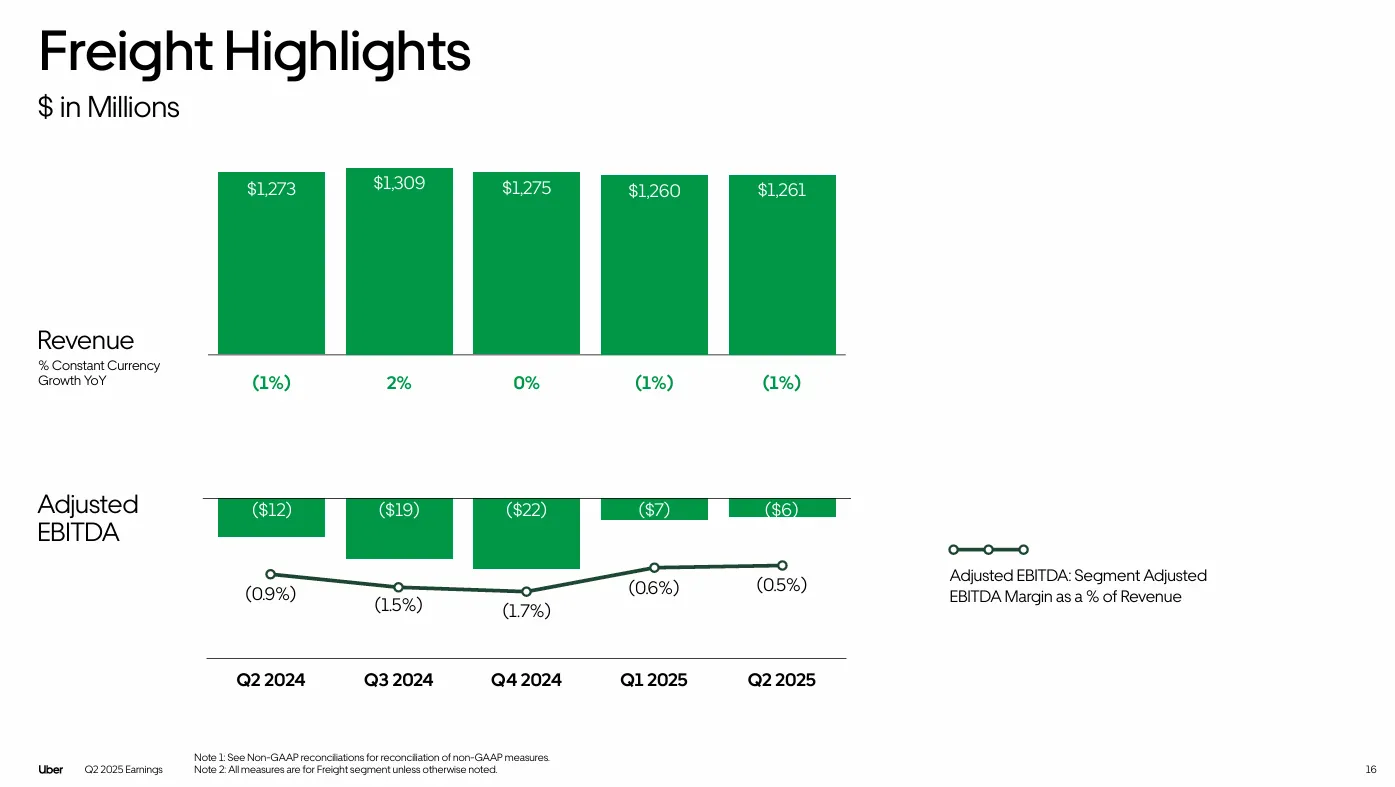

物流业务总营收为1.26B,目前还在亏钱。不过似乎亏得也不是很多了。

这里我给大家总结了下公司的业务结构。目前出行业务 Mobility 营收占比为57.61%,仍然占据着超过Uber总营收的半壁江山。这个业务增长也是最快的,有30.7%,而且,它的利润率也是最高的,有26.14%。

其次,配送业务 Delivery 目前占总营收的32.42%,增长速度也很快,但是比出行业务要差很多,有18.9%。而且利润率也比出行业务低,有21.28%。

最后,物流业务 Freight 占总营收差不多10%,几乎没什么增长,利润率暂时也是负的,但是,负得并不多,只有-0.48%。

所以通过分析Uber的业务,我们不难发现,Uber主要还是靠出行业务,也就是送人的业务为主导,配送和物流业务加以扶持的这么一个形势。总体来说,目前Uber业务增长很快。利润率也很不错。

虽然Uber业务仍然在飞速增长,但是它所处的市场中也不乏强有力的竞争对手。首先从出行业务上来看。在美国Uber主要竞争对手是Lyft。最新Google旗下Waymo宣布要和Lyft合作,其实很多投资人也认为对Uber来说是利空消息。在中国,Didi是一家独大的局面,Uber曾经尝试进入中国市场,但是在和Didi的较量中战败了。最终Uber退出中国。在东南亚,Uber的主要竞争对手是Grab。在印度,Uber的主要竞争对手是Ola,在各个地域,各个不同的国家,Uber都面临着本土在线出行品牌,以及传统本地出租车公司,和传统公共交通的挑战。而且,Uber在很多地域中其实是一个挑战者的姿态。它需要达到当地政府的合规许可的同时,还得因地制宜寻求合作。不过从目前的趋势来看,Uber正在迅速全球化。

再来就是配送业务。在美国DoorDash是这个市场的绝对龙头。目前DoorDash占据了差不多美国60%的市场份额。而Uber大概不到3成。另外Grubhub也有一定的市场份额。和出行业务一样,在各个地区和不同国家,Uber Eat也是面临激烈的竞争。

我们现在来谈谈Uber的护城河。Uber的护城河具有一个典型的网络效应。它已经构建了一个强大的生态系统,也形成一个越转越快的飞轮。更多乘客,吸引更多司机,所以匹配更快,体验更好,从而吸引更多乘客。这一点也是我很喜欢Uber护城河的一点。而且,我认为Uber的护城河在网络效应上来看,可以说是全球第一梯队。其次,Uber这个生意我分析下来之后啊,我就觉得这个生意很难做。不是随随便便一家公司就能做好的。单是能跑通全球不同地域,不同国家的合规,就是一件极难的事情。再加上还要面对来自本土地头蛇持续攻击,这个生意其实是很费力的。所以在我看来,某种程度上,Uber也具有一定的规模效应和进入壁垒。

同时,最新财报中,CEO Dara Khosrowshahi强调说,Uber目前已经全面进入复利增长时代。Uber已经从原来的补贴拉动形态转为现在的生态驱动形态。这一点和我的分析上来看也是一致的。等会我将会详细分析最新财报之后Uber的表现如何。

再来,我们来谈谈Uber和自动驾驶汽车 Automobile Vehicle,简称AV。我在第57期视频中提到一个概念,当时我提到,很多投资人认为Uber即将被Google,Tesla,以及未来其他AV公司所取代。因为Uber一直以来赖以生存的点就是刚刚提到的补贴拉动。补贴拉动其实也就是给司机的激励incentives。而AV即将取代司机,AI自动驾驶汽车是不需要激励的。只要你愿意,AV可以在路上一直跑。这相当于会直接颠覆Uber的打法。设想一下,当你像Waymo那样,拥有属于自己的AV车队的时候,你还会愿意让Uber作为中间人吃掉你的利润么?其实这个论点我认为是站得住脚的。但是,AV时代目前还处在萌芽期。就目前来看,未来几年内,Uber似乎还不会面临如此大的挑战。目前Uber也是和Waymo密切合作。不过,再往后,其实没人说得准。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

公司基本面分析

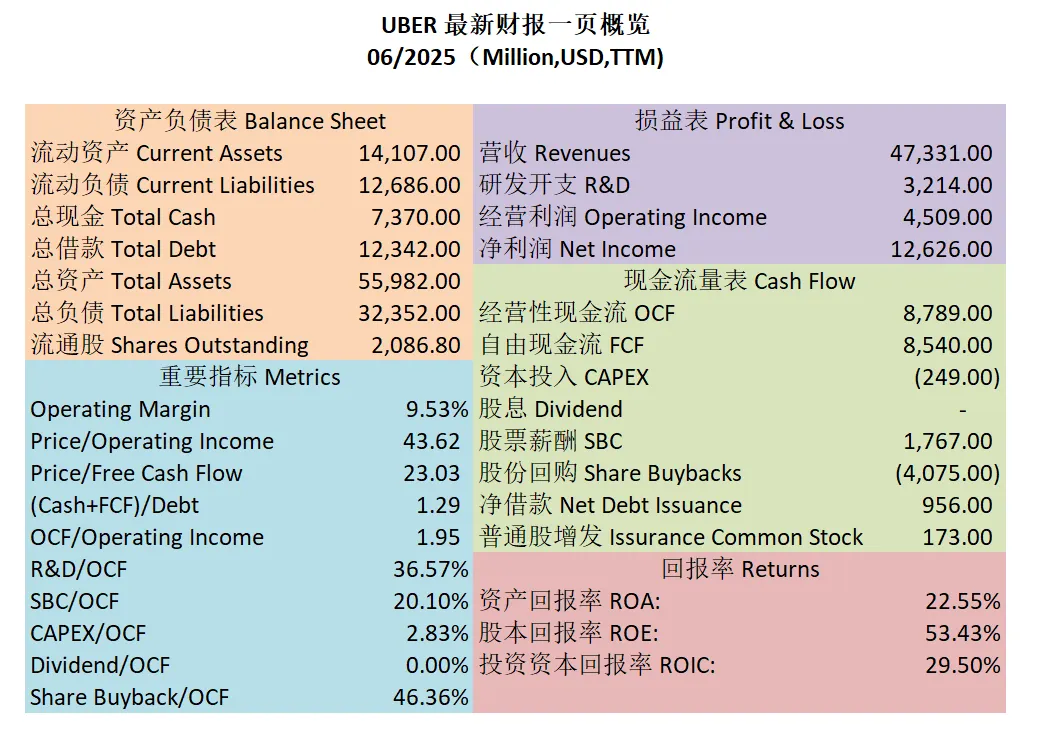

这张图是Uber最新财报一页概览。我们看到,首先财务健康,现金+1年FCF是借款的1.29倍。ROIC表现优秀了,有29.50%。注意这里ROIC之所以这么出色,上次其实我分析过,因为之前有很多的税务抵扣,所以这里在Income Tax上公司吃到了很多累积亏损的好处。公司盈利能力增长稳定,利润率也快要实现2位数的突破。

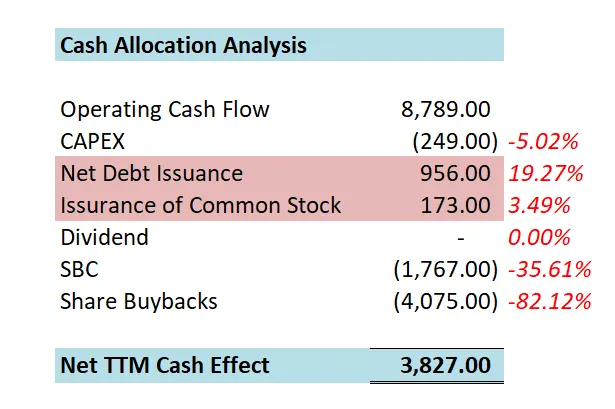

这张图是Uber最新1年下来的现金分配。目前一年下来的效果是正向的3.8B,这毫无疑问,是一个令人满意的答卷。公司目前主要花钱就是花在回购股份上,这里也说明了管理层现在已经从补铁拉动,开始转型成生态驱动了。

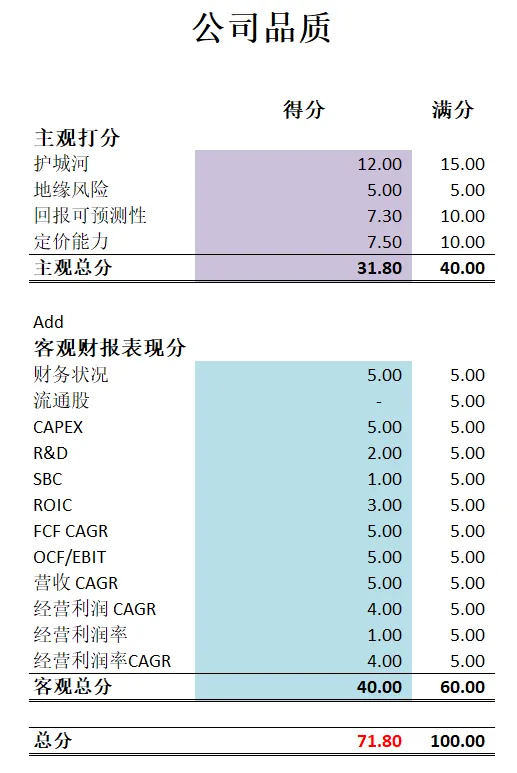

最新财报之后,公司品质分有71.80分,这个分数很高。主观分,这次我给得较低。护城河虽然Uber是这个市场的龙头,但是,和全世界的好公司比起来,我仍然觉得Uber属于第二梯队。不过,我也认为Uber的护城河具有很强大的网络效应,和一定的规模效应以及进入壁垒。所以日后,我可能也会在12分的基础上慢慢往上加分。定价能力和回报可预测性上我给了7.3~7.5分。不过我也不是十拿九稳。

客观分公司表现很不错。盈利能力增长稳定,公司基本面表现越来越好。虽然流通股上公司仍然得不到分,但是目前80%的现金都用来回购股份。所以不出几个季度,这个项目上公司得分也会慢慢变高。另一点就是SBC派发上,暂时我认为Uber SBC的派发还是非常高的。最后,Uber目前利润率还是只有个位数,所以这个项目上也只能打到1分。

总的来说,我觉得Uber目前来看是越来越有意思了。不管它最终是会吞并AV行业,占为己用,还是被AV公司们所取代。我都很期待它未来的表现。

想每周收到最新思考?前往 周刊归档 订阅。