唐石峻财富体验 #90- 美股LULU 露露乐蒙(Lululemon)再无翻身之日了么?

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天我们来聊聊Lululemon,中文名叫露露乐檬。这家来自加拿大的运动潮牌已经再次创下新低。它真的再也没有翻身的机会了么?今天这期,我们会从公司最新财报,公司所处市场的竞争环境,公司护城河,以及公司基本面表现等各方面来详细谈谈LULU。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

LULU

LULU已经跌出翔了。

自从公司股价在2023年12月创下历史新高之后,接下来2年间,LULU的股价已经一度暴跌了69.16%。这家公司究竟发生了什么,为什么会一直往下跌呢?我们先来分析下公司最新财报。

LULU的业务模式很简单。它所处的市场可以说是运动服饰的一个细分,轻奢高端运动服饰市场。它和其他品牌从营销上来看也有不同。LULU的打法是纯自营门店+电商平台的模式。这和耐克,阿迪等品牌有很多批发商不同。

目前LULU面临的主要是3个方面竞争者的挑战。首先,是来自传统全品类运动服饰巨头们的挑战,例如耐克,阿迪,和Under Armour。其次,针对LULU专攻的高端女士运动服饰市场,目前也出现了几个强有力的挑战者。其中Alo Yoga和Vuori则是直接和LULU竞争的品牌。Alo Yoga目前在美国也有130多家门店了。而Vuori在美国也会在今年门店数破百。第三个方面则是来自平替。目前中国市场是LULU的重点开发地区。不过中国针对LULU的平替产品可以说已经是铺满了整个市场。

聊完竞争,自然就得提到LULU的护城河。在我看来,LULU的护城河具有一个典型的品牌效应。LULU的品牌忠诚度较高。不过,在我看来,品牌效应是所有护城河特征中最弱的。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

公司基本面分析

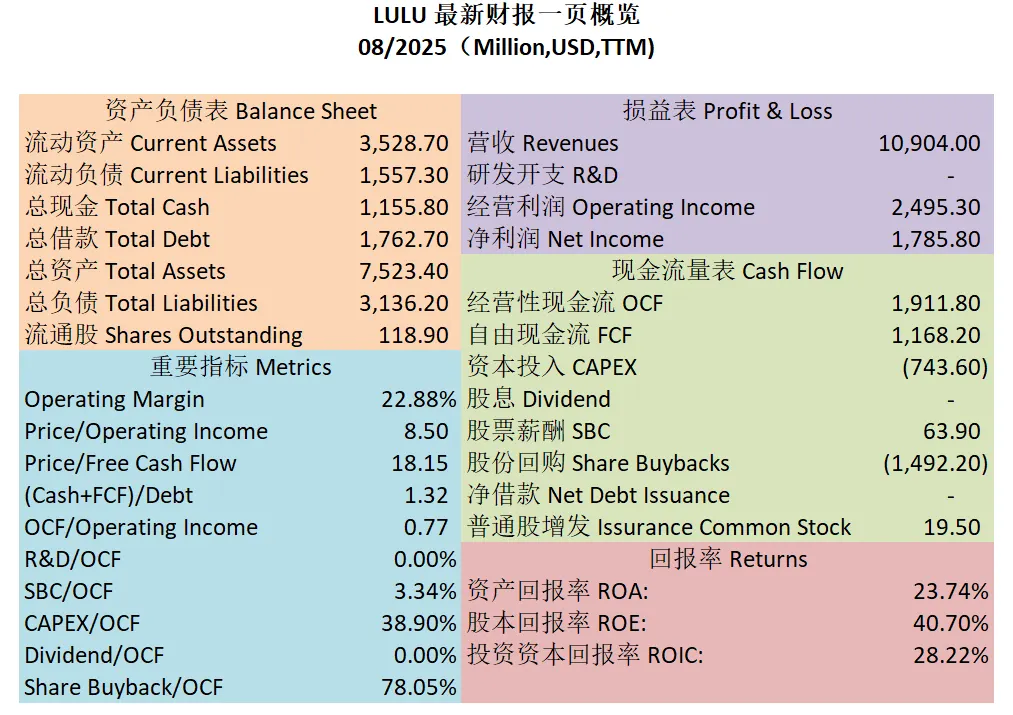

我们来看下这张图,这张图是公司最新财报一页概览。公司财务健康,现金+1年的FCF是借款的1.32倍。ROIC表现出色,有28.22%。盈利能力开始放缓。经营利润率目前为22.88%,这个利润率其实还算出色了。最新POI为8.5。Price to FCF目前为18.15。从这两项估值数据上来看,目前LULU的股价的确处在很低的价位。公司产生现金的能力不够出色,OCF只有OI的0.77倍。公司SBC派发占OCF的3.34%。CAPEX投入很大,占OCF的38.90%,这里主要就是开设新的门店。公司不发股息。股份回购占OCF的78.05%,这里说明公司管理层自己也认为目前公司的股价似乎被低估,所以他们也是加大了股份回购力度。

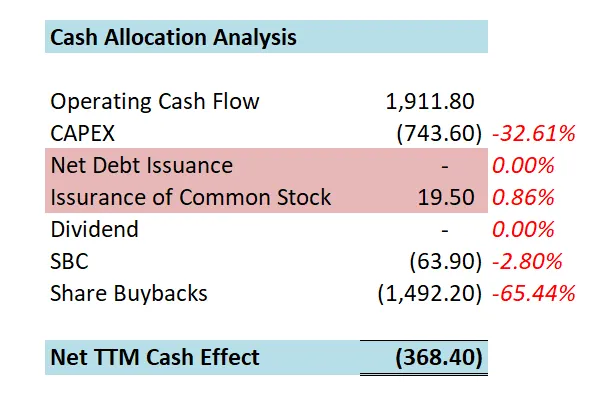

我们接着看这张图。这张图是公司一年下来的现金分配情况。我们看到,目前公司的现金就干2件事情。CAPEX占了32.61%,股份回购占了65.44%。一年下来效果是负的368M,这里也说明公司现金分配也算是做到最大化了。

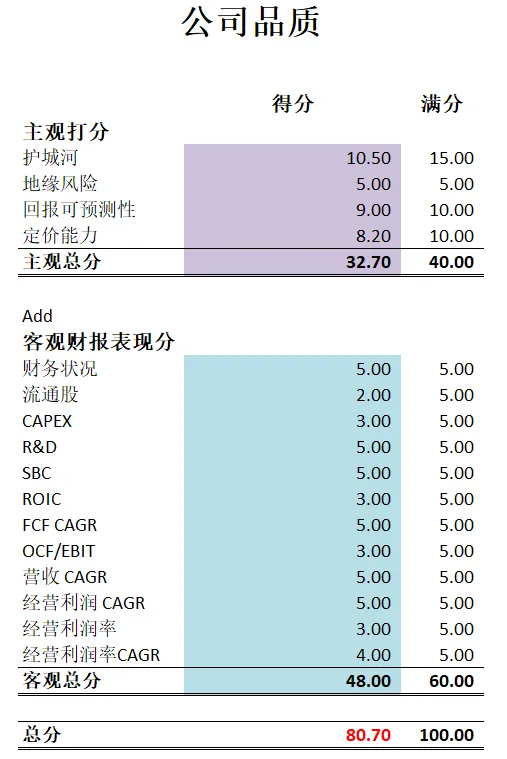

我们接着看这张图。这是最新财报之后公司的品质分打分。目前在我的打分体系下,LULU可以打到80.70分。这个分数算的上是一家复利机器了。公司主观分上我给的不算低,但是,护城河上我给的不高。主要原因是我认为LULU所处的市场竞争非常激烈。并且,LULU主要依赖的是品牌效应,而我认为品牌效应是最弱的护城河效应。LULU回报还算是很好预测的。LULU的定价能力目前也是有目共睹,毛利还是很高的。显然目前来看LULU还是能通过品牌忠诚度行使议价权。

客观分来看,公司表现可以说是非常优秀。放眼望去公司没有短板。这也是为什么LULU能打到80分以上这么高的分数的原因。

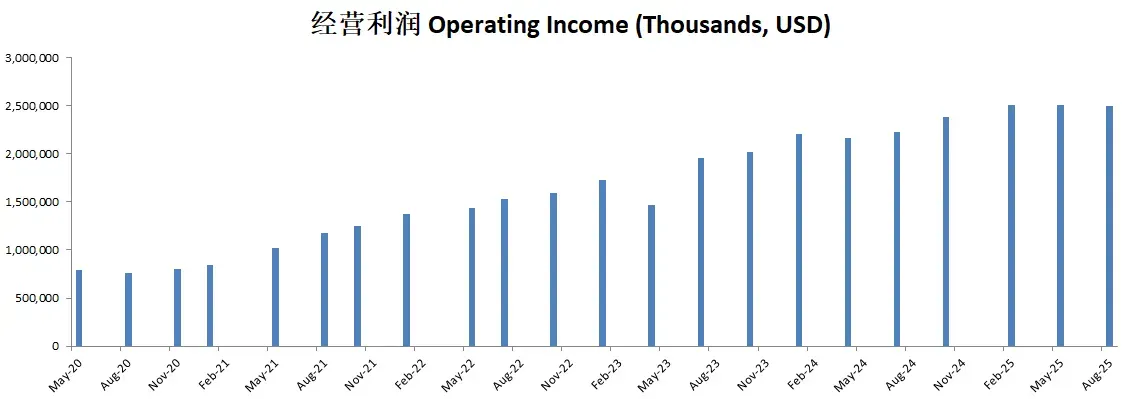

但是,即便LULU的表现优秀,目前似乎也开始慢慢放缓增长了。公司经营利润不再一路向上了。

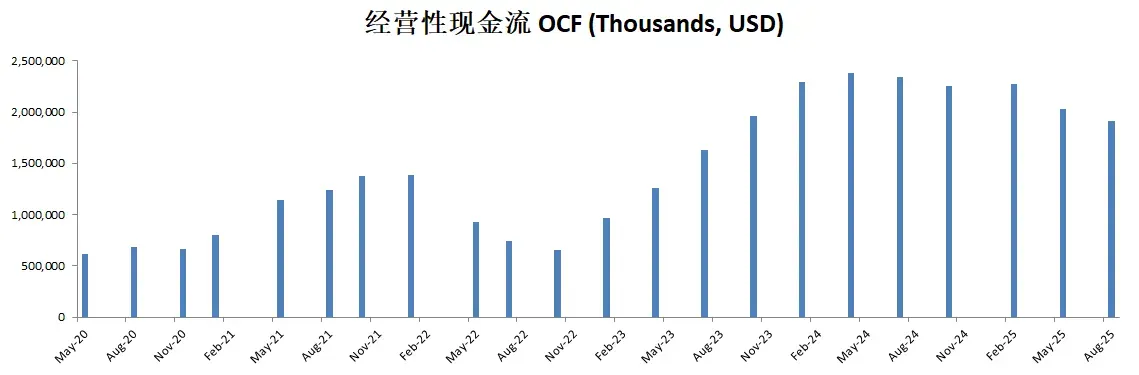

经营现金流已经连续5个季度没有刷新新高了。

目前财报中也能发现,目前LULU在北美市场增长几乎停滞。库存上升了21%,毛利下降了110个基点。前面提到的Alo Yoga,Vuori,Athleta等品牌也是在LULU的细分领域直接冲剂品牌心智。

LULU其实我已经做过很多期内容了。早在去年中旬那波下跌中,我就提到过LULU是一家从基本面上来看毫无悬念的复利机器。但是,在护城河上,和市场竞争格局上来看,存在很大风险了一家公司。一般来说,在我的打分体系下能得这么高分的公司,我一般都会毫不犹豫的把他们放到我的Buy List中。但是,LULU是少数得分特别高,股价明显能够提供安全边际,我却始终没有建仓的公司。

虽然我目前还是没有建仓,但是,我仍然会抱着浓厚的兴趣,继续观察LULU的未来。

想每周收到最新思考?前往 周刊归档 订阅。