唐石峻财富体验 #94 - 美股ADBE(Adobe)彻底没戏了?还是抄底的好机会?| 持仓296天复盘

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天这期我们来聊聊Adobe。

开场

Adobe的股价已经横着走了1500天了。并且,最近650天,Adobe的股价又跌了差不多50%。

Adobe也是我目前整个投资组合中,唯一一家亏钱的公司。这家害我亏钱的公司是真的一文不值的价值陷阱呢?还是能够咸鱼翻身,在未来能帮我赚钱呢?今天这期,我们就来详细研究下。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

ADBE

Adobe又又又跌出翔了!

我这次持有Adobe已经296天了。我曾经在22年的时候短暂的持有过一段时间的Adobe。不过后来我清光了所有的头寸,买了META。这次再次持有Adobe之后,目前它也是不幸成为我目前手里唯一一只亏钱的股票。

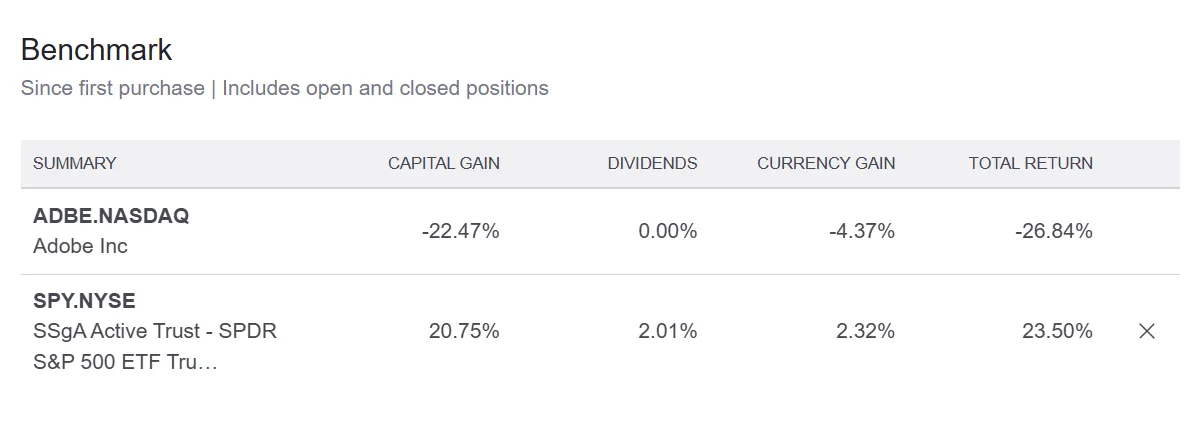

我们来看这张图。这是我个人账户中Adobe的表现。注意,这里是整体表现,包括我曾今的买入和卖出。目前我在这个账户中的持股不多,但是,显然我的Adobe表现非常糟糕。从22年首次建仓到今时今日,我的复合年化回报率为-26.84%。而同一时间段,假如我投资的是标普500指数基金ETF的话,我的回报CAGR将会是23.50%

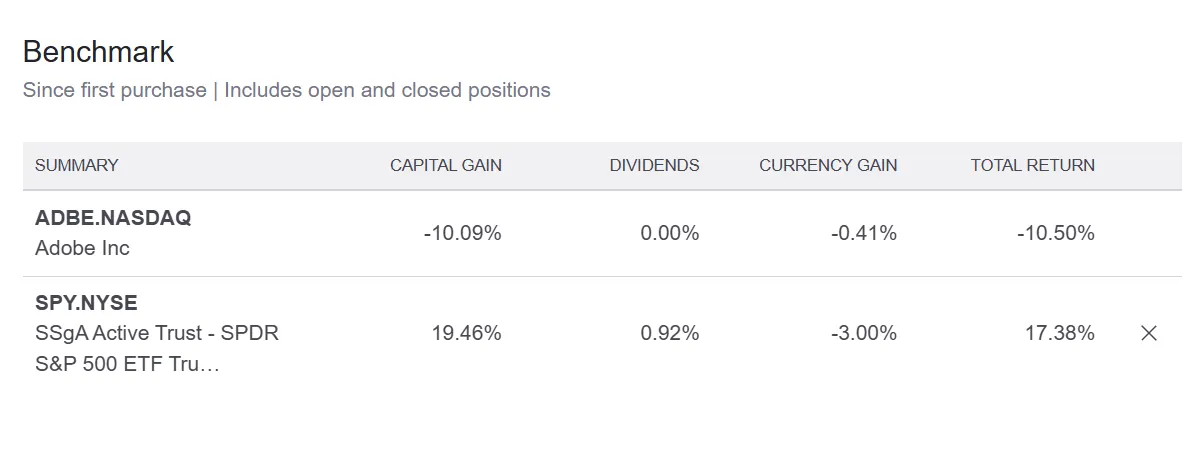

我们接着看这张图。这是我家庭信托中Adobe的回报表现。我在家庭信托中持有的Adobe仓位是我Adobe总仓位的85%。我们看到,即便在家庭信托中,我的Adobe回报表现也是不尽如人意。目前复合年化回报率为-10.50%。而同一时间段,假如我投资的是标普500 ETF,我的CAGR将会是17.38%。

Adobe还有未来么?现在是不是该割肉离场的时刻了?要回答这个问题,我们从Adobe最新财报开始慢慢来分析。

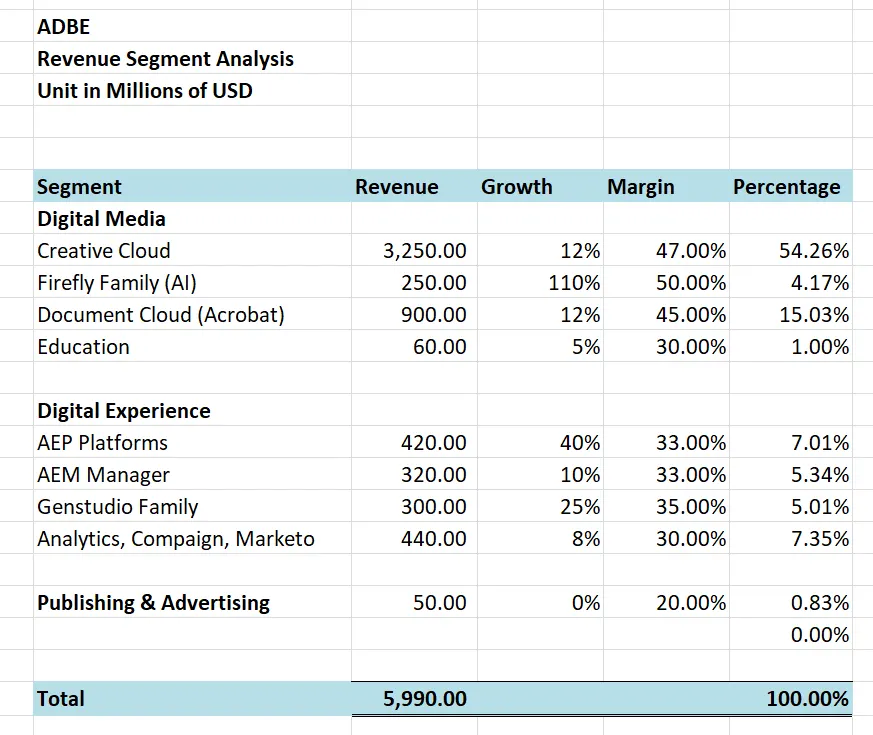

Adobe目前已经是一个很大的公司了。它的业务目前可以说是非常广泛。而财报中Adobe也没有很好的把它的业务展现出来。所以我还是给大家总结了一张图。

我们看到。目前Adobe其实就干2件事情,第一是Digital Media,电子媒体业务。其次,就是Adobe家的企业云业务,所谓的Digital Experience。其实这么分我觉得还是太广泛了,如果不展开来讨论的话,你很难搞清楚Adobe这家公司究竟是干嘛的。

当我们展开之后,就能很直观的看到目前Adobe究竟都在干些什么事情。我们看到,目前Adobe最大的业务,还是Creative Cloud,这也就包括了我们熟悉的Photoshop,Adobe premiere pro,After Effect,Illustrator等等这些软件。目前Adobe已经把这些软件全部打包到Creative Cloud旗下了。这个业务最新营收为3.25B,同比增长为12%,毛利率有47%,占总营收的54.26%。Creative Cloud相当于Adobe总业务的半壁江山。

其次,就是Document Cloud。也就是我们非常熟悉的PDF文件处理生态系统,Acrobat。这个业务最新季度营收为900M,同比增长12%,毛利率同样很高,有45%。目前Document Cloud占总营收的15.03%。

再来,就是Adobe开发的AI,Firefly。目前Firefly最新季度营收为250M,同比增长已经超过100%了,这个增长速度非常快。毛利率也是很高,有50%。不过目前体量还是很小。只占总营收的4.17%。

另外,Adobe除开电子媒体业务之外,它还有很大的企业云业务。Adobe管这部分业务叫Digital Experience。我们看到,Adobe在AEP和AEM领域也是强有力的玩家之一。其中,在AEP领域,Adobe就是直接和Salesforce,Oracle以及微软竞争的。我承认,对于Adobe的企业云这块业务,我的了解不深入。我投资Adobe也不是冲着它这块业务去的。但是,从图上我们可以看到,Adobe在AEP平台业务上增长很快,毛利率也是有33%。目前一个季度也能创造420M的营收,占总营收的7.01%。这个市场也是属于传统企业云市场中蛋糕最大的市场。它如果能保持这个速度增长,未来也是有可能和Salesforce,Oracle,或者微软来掰掰手腕的。

Adobe目前最大的2个业务,Creative Cloud和Document Cloud在所属市场是毫无疑问的一哥。首先,在创作类软件市场中,Adobe目前仍然占据着超过50%的市场份额。这个市场中这几年也是有很多强有力的挑战者,比如Canva,Corel,以及之前Adobe尝试并购失败的Figma。不过目前这些竞争者虽然都展现出了不少实力,但是,在各自的细分领域最多也就10%左右的市场份额。目前Adobe也是尝试利用Creative Cloud+Firefly的打法来维持自己的市场份额,巩固自己行业老大的地位。暂时来看,Adobe仍然断崖式的领先竞争对手们。

其次,Document Cloud其实相当于是2个市场。一个是PDF,一个是电子签名。PDF已经是全世界的行业标准了。但是,作为PDF这个文件格式的发明者,Adobe并没有特权。虽然PDF这个技术已经公开了,不过Acrobat在企业端还是处于绝对领先地位。虽然我们会计事务所软件众多,但是除开会计软件之外,用得最多的,就是Excel和Acrobat。再来,就是电子签名市场。目前Docusign已经在这个行业来到了龙头的地位,占据了差不多一半的市场份额。虽然Adobe的市场份额不大,不过它在这个行业中,可以排到第二。

现在我来谈谈Adobe的护城河。Adobe的护城河也是由多层护城河组成的。Creative Cloud具有典型的规模效应。而Document Cloud具有典型的法定护城河效应,因为Acrobat在企业和政府文档程序中无可替代。但是,我认为Adobe的护城河可能不能算的上是全世界最强一档。不过,我认为至少Adobe作为2个市场老大,它的护城河至少能排到第二梯队的头部。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

公司基本面分析

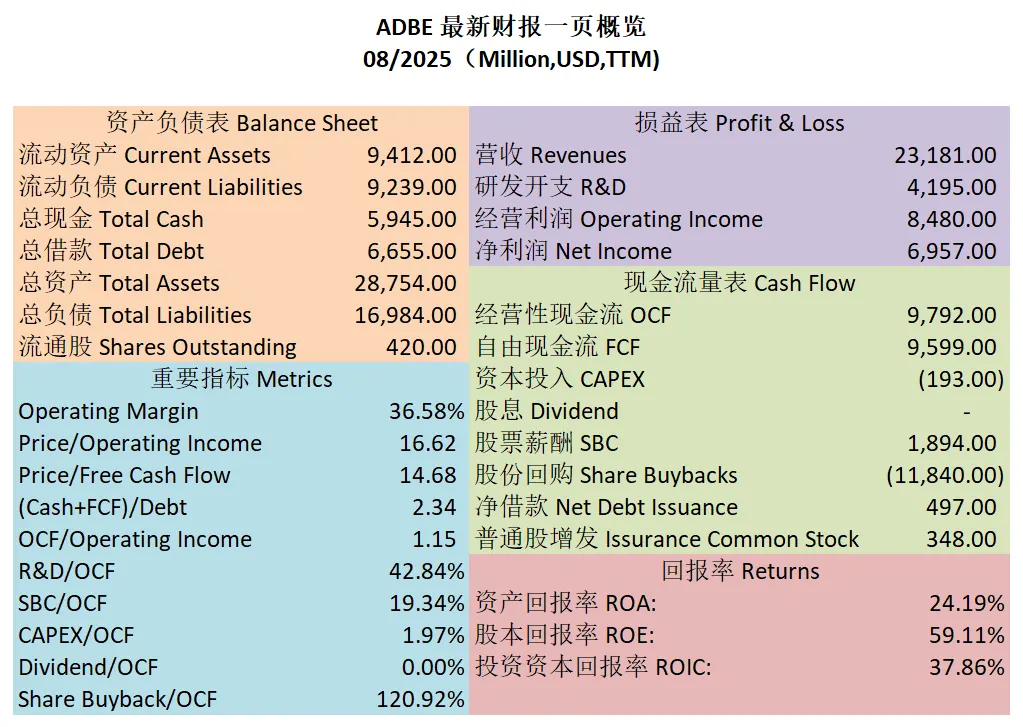

我们来看下这张图,这是最新财报一页概览。首先,Adobe资产负债表强劲,现金+1年FCF是借款的2.34倍。ROIC表现非常强劲,有37.86%。营收仍然在刷新新高,经营利润率目前为36.58%。POI为16.62。Price to FCF为14.68。公司善于创造现金,OCF是OI的1.15倍。R&D开支占OCF的42.84%。SBC占OCF的19.34%。CAPEX占OCF的1.97%。股份回购占OCF的120.92%。

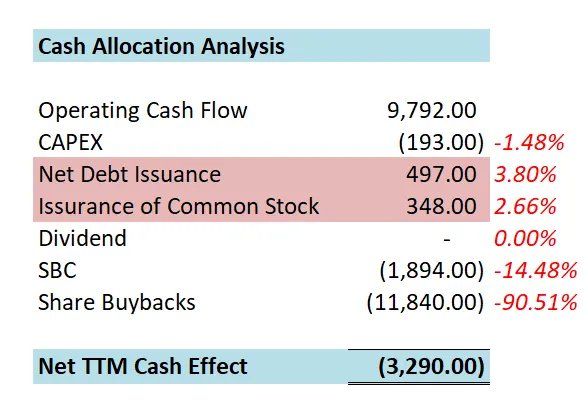

最新一年下来,公司现金分配完之后的效果是正向的3.29B。公司目前现金90.51%都直接用来回购股份了。这里其实我是同意管理层的做法的。因为目前Adobe的股价的确是被市场打压得很低了。而管理层可能也是认为目前股价是低于公司内在价值的。所以才会大肆回购股份。

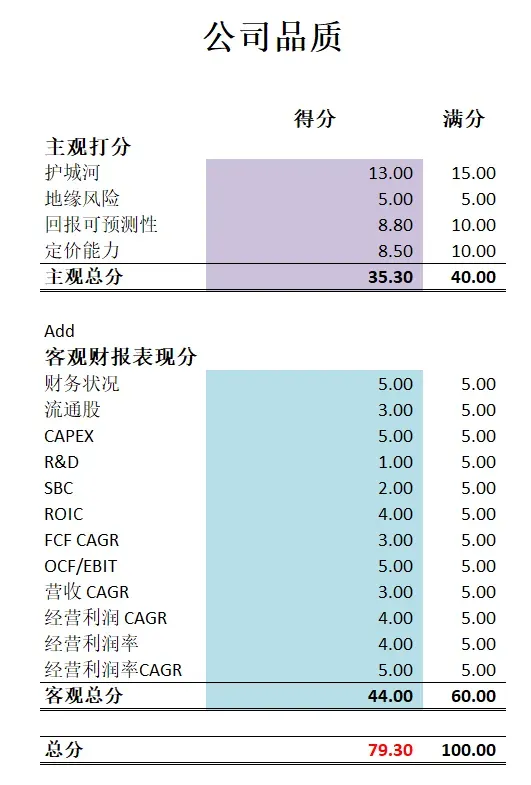

我们来看下这张图。这是公司最新财报一页概览。我们看到,最新公司在我的打分体系下,可以打到79.30分。分数还是一家复利机器的分数。主观分上我在护城河上给的是13分。这里我差不多给的是第二梯队的头部打分。公司客观分上来看除开R&D开支特别大以外,其他项目基本上可以用优秀来形容。这也是为什么公司能够品质分打这么高的原因。

总的来说,虽然我目前Adobe的仓位是小亏了一些,但是我还是会继续持有我的仓位。

想每周收到最新思考?前往 周刊归档 订阅。