唐石峻财富体验 #99 - 美股BABA(阿里巴巴)重回300?它是无敌的复利机器么?| 持仓1332天复盘

| 作者:唐石峻

声明

我的研究旨在给投资人提供我个人的分析成果,没有任何投资建议。

所有投资都有风险,在进行任何投资前,请记得做好详细研究。

开场

今天这期我们来聊聊阿里巴巴。股票代码BABA。

阿里曾经是一家股价319.32美元一股的公司。后来阿里的股价可以说是一度跌出翔了。这几年,阿里的股价已经从2022年10月24号的最低点58.01,历时1071天,一度涨到了192.67,涨幅达到了232.13%。

阿里已经彻底赢麻了么?未来阿里能重新回到300美元一股么?今天这期,我们就从公司最新财报,基本面,竞争环境,以及护城河等多个方面来详细谈谈阿里。

关于我

欢迎阅读这期唐石峻财富体验,如果你是第一次阅读我的文章,我的名字叫唐石峻。我曾在阿里生态系统中做过10年电商,目前是澳洲一家会计事务的会计。

我于2015年进入金融市场,虽然中间经历过很多次失败的教训,但是,也把握住了不少机会。目前有幸跑赢了标普500大盘。

我创作的内容,没有喊单,没有价格预期,也没有买入和卖出信号。我创作的内容只有一个目的:通过分享我的投资笔记,帮助你通过投资实现自由和快乐。

BABA

阿里能重新站上300么?

我持有阿里已经1332天了。

我们来看下这张图,这是我的阿里仓位回报表现。这些年下来,我的阿里仓位复合年化回报率CAGR为40.24%。同一时间段,假如我投资的是标普500大盘ETF的话,我的回报CAGR将会是18.17%。显然,我的阿里仓位回报可以说是远远甩开大盘表现。目前我的阿里仓位大概占总仓位的13%。阿里的成功也是我的整体投资组合能远远甩开大盘的主要原因之一。

问题来了,阿里的股价还能继续涨么?现在是不是到了落袋为安的时候了?要回到这些问题,我们得从最新公司财报开始着手来谈。

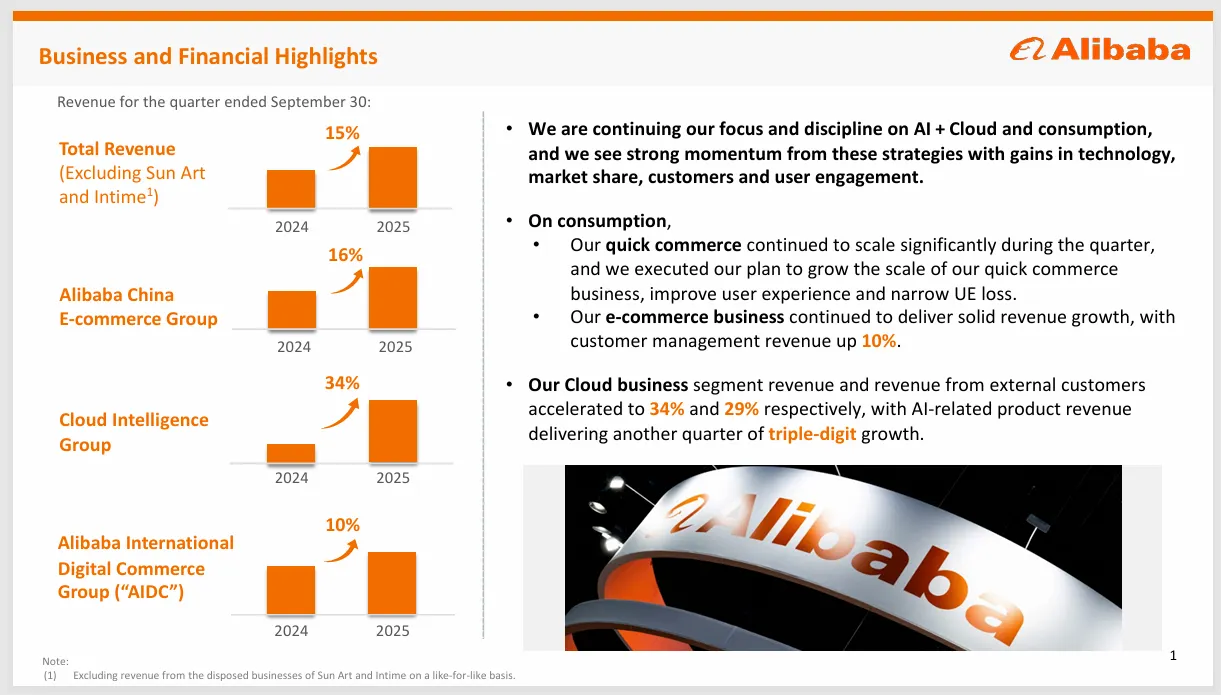

我们来看阿里最新财报中这张图。总营收增长15%,中国电商增长16%,阿里云增长34%,这3点来看,似乎阿里没有食言,阿里的管理层的确是在履行承诺。

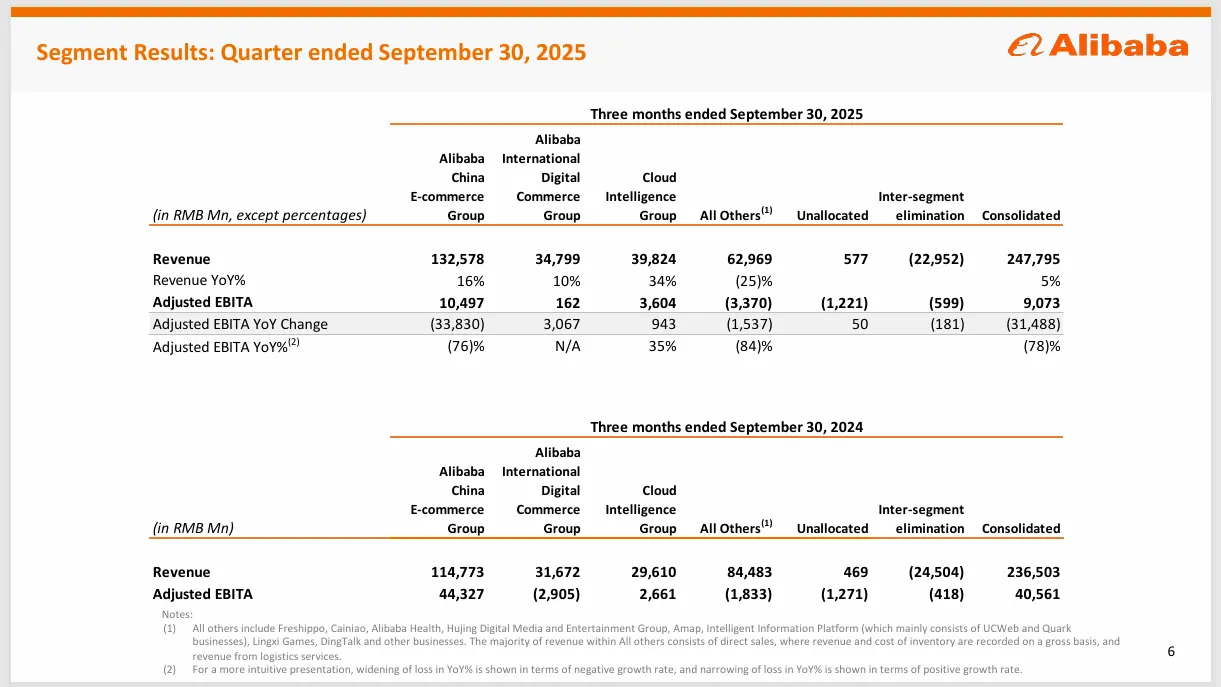

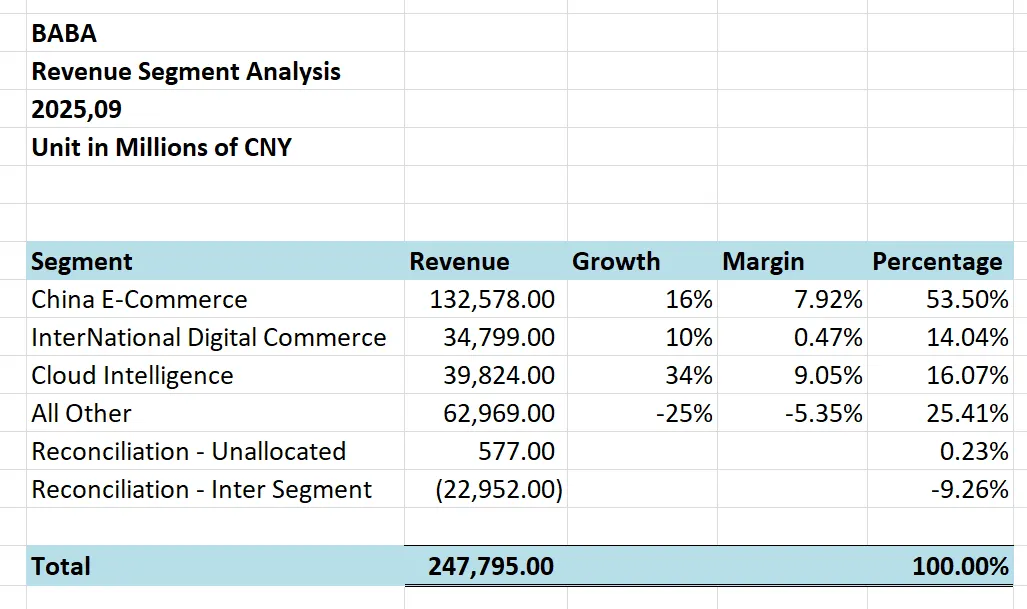

我们接着看这张图,这也是每次阿里财报我最最关注的一张图。公司的各个部门分析。Segment Result。

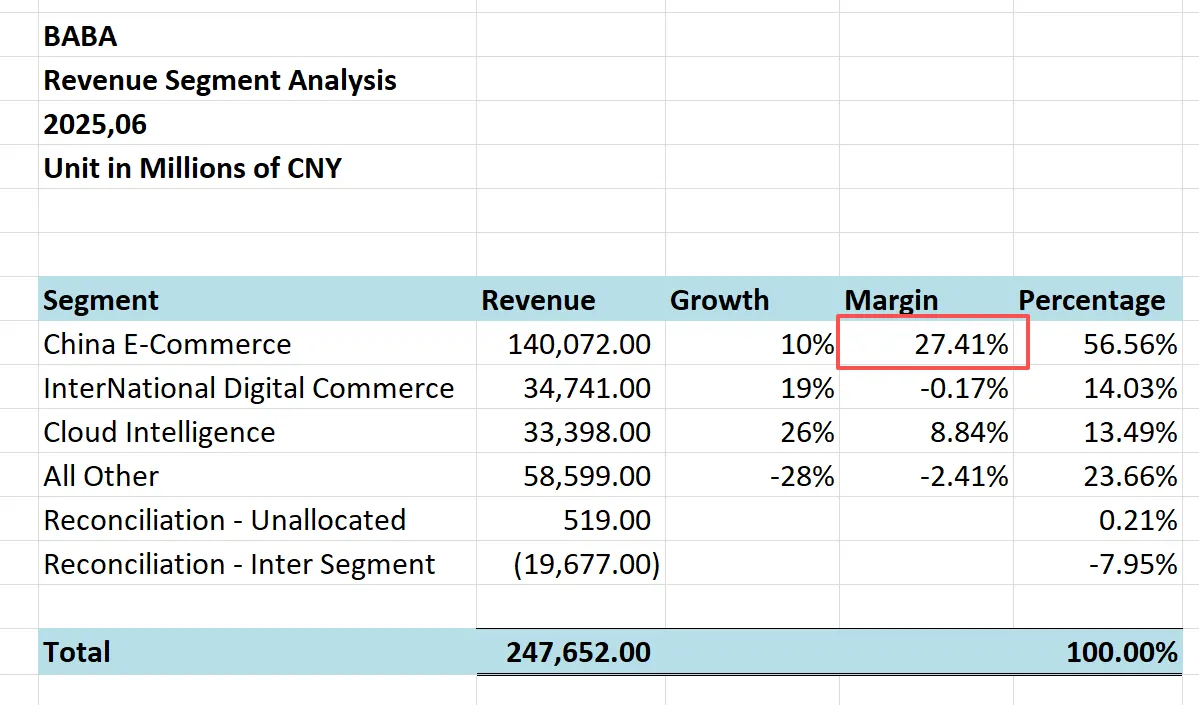

我还是给大家总结了下。目前阿里最大的业务,还是中国电商业务。目前最新季度营收为132B人名币。注意这里单位是人名币。同比增长16%,毛利率7.92%。目前中国电商营收占总营收的53.50%。继上个季度中国电商业务重新回到2位数营收增长之后,这个季度也是来到了16%。但是,我一眼就看出其中一个问题。中国电商毛利最新季度可以说是断崖式下降。

我们看到,上个季度,中国电商毛利率可是有27.41%。现在毛利率只有个位数了。

管理层在财报中也是给出了解释。其中就提到,为了巩固市场领导地位,并且扩大生态圈,我们加大了用户获取,商界激励,和本地即时服务的投入。换句话说,阿里主动牺牲了利润来换取更多的营收增长。增加商家数量,加大即时零售的渗透率。管理层还提到,虽然现在牺牲了毛利,但是未来利润率会在接下来几个季度中回暖。

接下来,我们来看下阿里目前第二个大的业务,国际电商业务。这个业务目前营收为34.8B,同比增长10%,并且值得一提的是,这个业务目前居然实现了盈利,虽然也只是刚好差不多打个平手,实现了breakeven,但是,这也算是一个里程碑的季度了。目前毛利率为0.47%。占总营收的14.04%。

再来就是阿里云。阿里云可以说是阿里接下来发展最大的催化剂。目前营收来到了39.82B,同比增长越来越快,有34%,这也是阿里目前增长最快的业务。毛利率目前为9.05%,占总营收的16.07%。

最后就是其他所有业务。目前其他业务有62.97B,同比缩水25%,毛利率也是-5.35%,占总营收的25.41%。这些其他业务中,就有很多是阿里历史遗留的累赘业务。也是蔡崇信口中阿里竭力想摆脱的业务。目前来看,体量仍然很大。阿里的任务还是任重道远。

阿里从董事长蔡崇信到公司管理层都意识到了,阿里其实就干2件事情。电商和阿里云。目前阿里的商业模型也是反映出了阿里的重心目前也是的的确确就放在这两件事情上。中国电商营收开始实现再一次的加速增长期,不过短期内阿里牺牲掉了很大一部分利润来和竞争对手们竞争。目前来看,收效还是很明显的。未来阿里能否兑现诺言,实现利润率回暖,值得我们投资人继续关注。

其次,阿里云目前已经进入了加速增长期。并且目前它的毛利率虽然不高,但是也有差不多2位数。阿里作为中国最大的云计算服务商,即便在全世界,也能排到亚马逊,微软,Google之外第四名。我认为阿里云才是阿里未来最大的催化剂。毫不夸张的说,阿里云的成功与否,直接关系着阿里整个公司的未来。

最后,阿里其他历史遗留业务众多,很多累赘业务都不赚钱。所以阿里能否慢慢摒弃掉这些累赘业务。同样值得关注。这也是阿里在效率年中投资人应该关注的点。

接下来我来谈谈阿里的竞争环境和护城河。在我看来,阿里目前仍然是中国电商的老大,并且营收再次实现加速增长,这对其他竞争对手,京东,拼多多,和字节跳动,其实并不是好事。我原来在中国电商市场摸爬滚打了11年,所以我深知中国电商市场究竟有多卷,竞争有多激烈。不过我同样也意识到,淘宝和天猫作为中国电商的基石,他们拥有极大的竞争优势。其次,阿里云以及阿里目前的AI业务在中国同样也是行业龙头。阿里目前也是加入到了疯狂的AI军备竞赛中。而阿里的优势在于中国市场不会面临来自亚马逊,微软和Google的竞争。这一点其实非常关键。这也是直接决定了阿里云在中国市场的统治地位。

总的来说,我虽然不认为阿里的护城河是全世界第一梯队的头部吧。起码我认为阿里的护城河也能算是第一梯队了。它的2个核心业务在中国都是龙头。它也具有极大的网络效应和规模效应。同时阿里在中国市场还具有一定的法定护城河效应。前面提到了,世界其他巨头没法在中国和阿里竞争。

Seeking Alpha

我使用过很多股票数据分析网站,但是,最终我认为最好用的,还是Seeking Alpha。对我个人来说,这是一个很方便的一站式平台。很难得的机会,Seeking Alpha决定和我的频道合作,给我的观众提供免费试用7天,外加领取30美金的福利。你可以扫二维码,或者点击下方链接获取这个福利。

链接:https://www.sahg6dtr.com/46ZGZZX/R74QP/

公司基本面分析

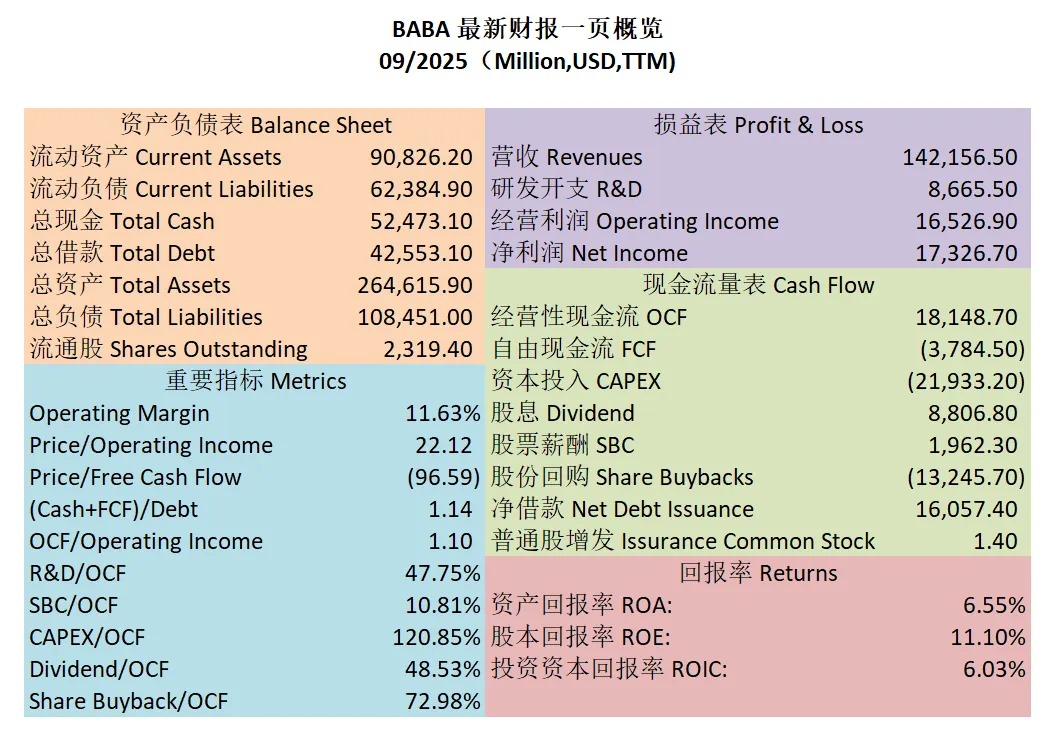

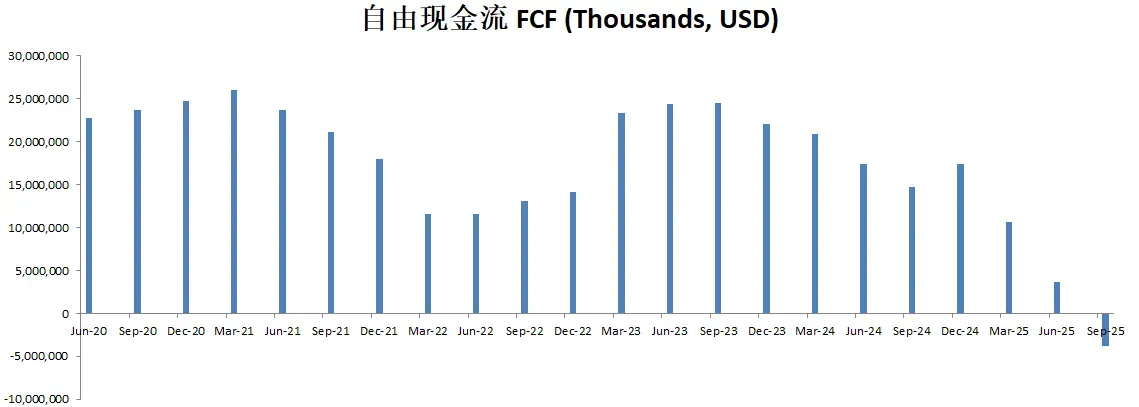

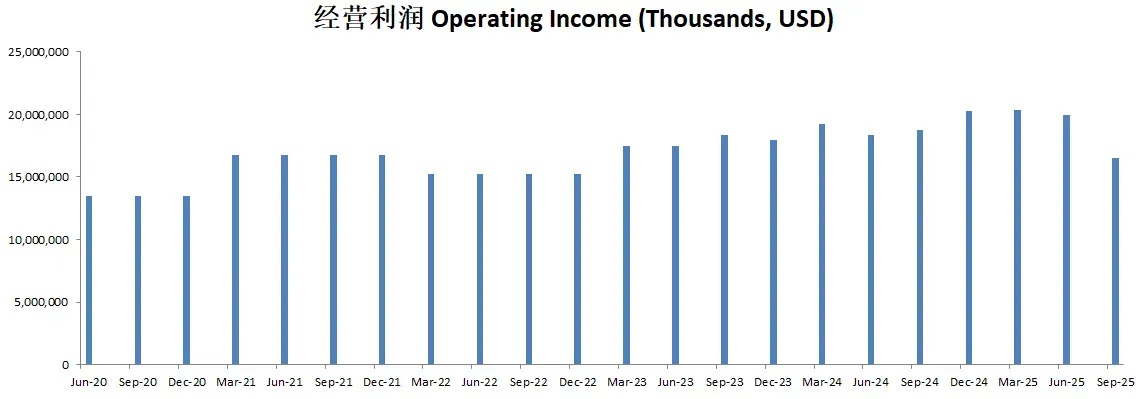

我们来看这张图。这是阿里最新财报一页概览。目前公司财务健康,现金+1年FCF是借款的1.14倍。最新ROIC为6.03%,这个ROIC表现实在是谈不上优秀。公司营收刷新新高,经营利润开始缩水,另外,由于巨额的CAPEX,目前阿里的FCF已经是负值了。最新季度TTM数据是-3.78B美元。经营利润率目前为11.63%比上个季度TTM数据也是掉了2个多点。POI为22.12。Price to FCF为负值。公司善于创造现金,OCF是OI的1.1倍。R&D开支占OCF的47.75%,SBC派发占OCF的10.81%。CAPEX占OCF的120.85%。股息占OCF的48.53%。股份回购占OCF的72.98%

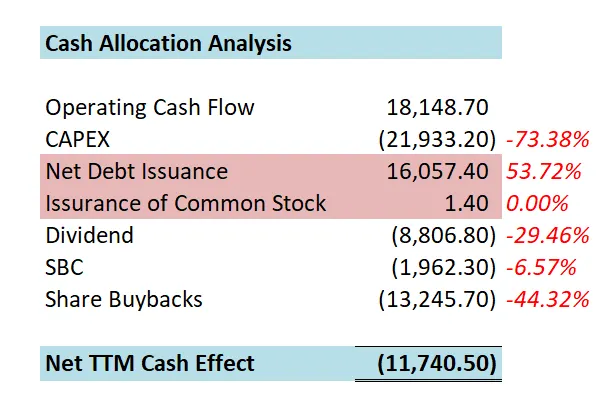

再来看这张图。这是公司1年下来的现金分配情况。一年下来的效果是-11.74B美元。其中73.38%的钱直接用来进行CAPEX了。公司增发了53.72%的借款。差不多30%的钱用来发股息。最后44.32%的钱用来股份回购。等于说公司是借钱来返利给股东。

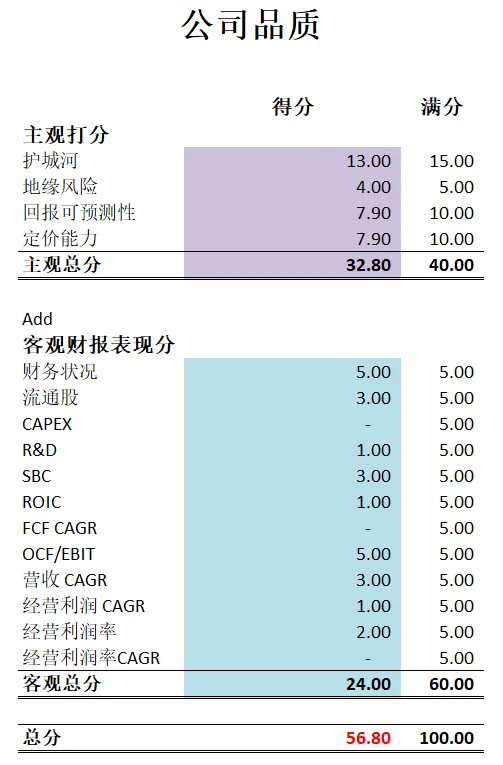

我们来看这张图。这是公司最新财报之后的品质分打分。在我的打分体系下,阿里最新可以打到56.80分。这个分数仍然是不忍直视。公司主观分其实我给得不算低了。不过公司目前客观分很多项目上都得不到分。很多项目上目前表现都是很差。

比如自由现金流最新季度已经是负的了。

比如经营利润开始缩水。等等等等。

阿里目前其实走的不是一条平坦的大道。它一边要做效率年,把现有业务规模和效率提升的同时,还得大力投资数据中心基础设施,和国际上的Hpyer Scaler们竞争。这些都在财报中反映出来了。但是,我观察下来,管理层大的方向是正确的。虽然不快,但是阿里还是在朝着对的方向,一步一个脚印在努力前行。中国电商业务也是再次迎来增长期。虽然代价是牺牲利润率。不过这也是阿里和亚马逊的一贯打法,他们都是不考虑短期盈利,而是着重长期布局。阿里云目前迎来爆发增长期,这个业务属于没有天花板的业务,未来也将会成为阿里的核心业务之一。

之所以我会投资阿里,并且拿这么久,总的来说还是因为阿里属于我能力圈中心的公司。我原来就是在阿里的生态圈中赚钱的。所以我很懂阿里的护城河,以及其强大的网络效应。我对阿里的信念 conviction 很高,并且目前阿里的发展方向也是我认同的。熟悉我的观众肯定知道,我对云计算市场非常看好,云计算全世界5巨头,亚马逊,微软,Google,阿里,Oracle。我投资了3家。所以,我愿意继续陪跑,继续观察阿里未来的发展。

想每周收到最新思考?前往 周刊归档 订阅。